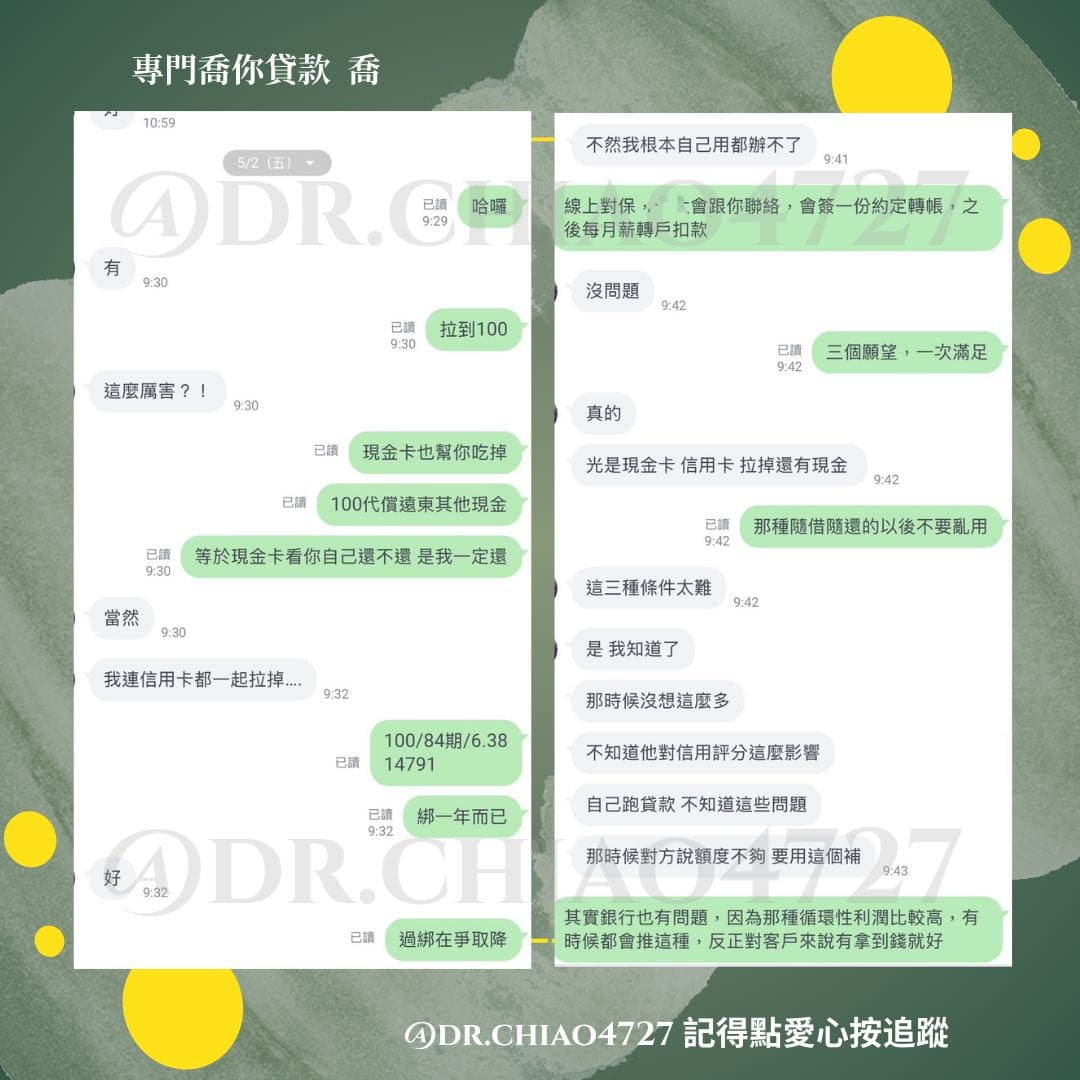

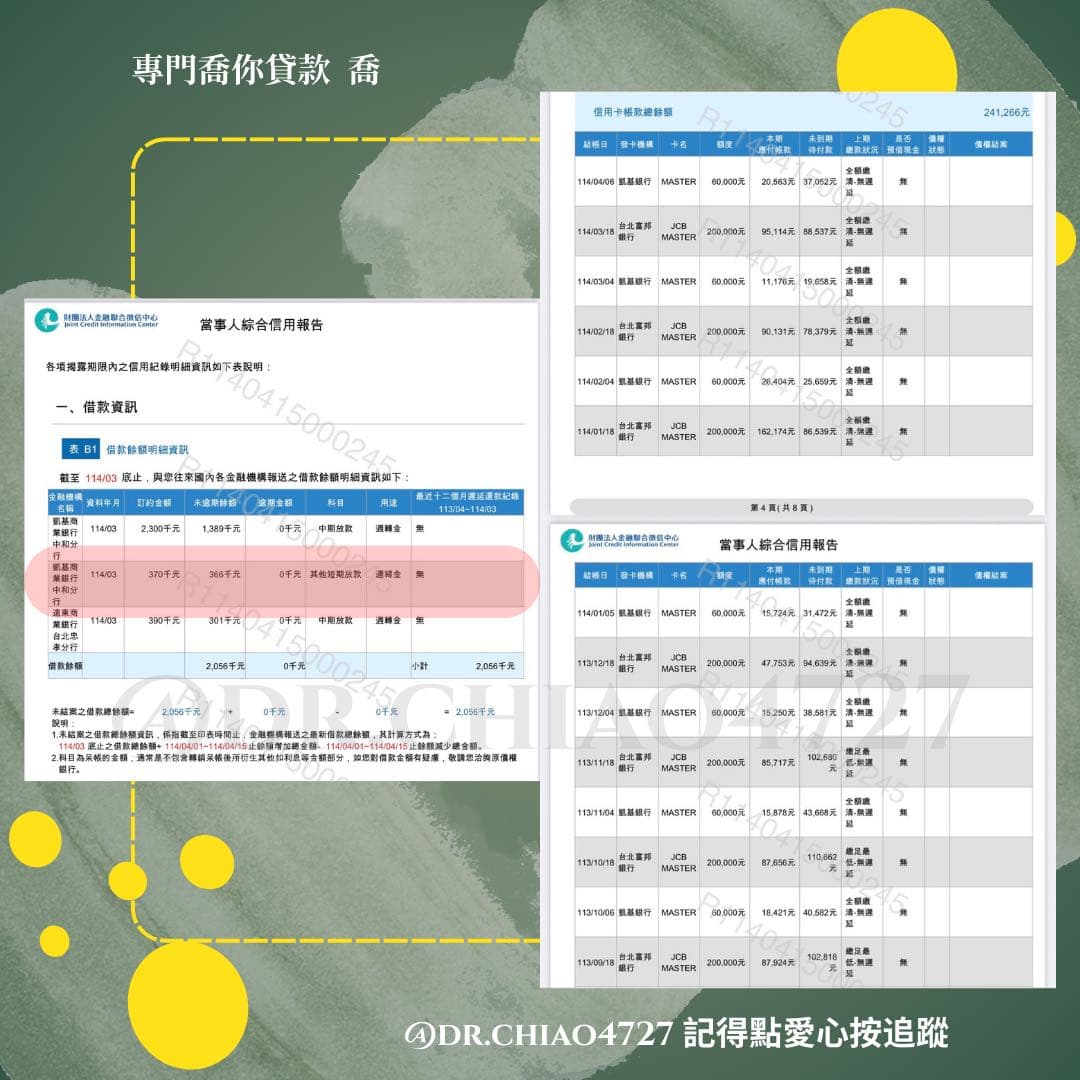

下圖是月初老喬與客戶的對話及客戶聯徵,以該員背景及年收計算信貸上限可達320萬,雖目前信貸及信用卡餘額只有210萬,在負債比/公司規模/年資/職稱都相當優秀情況下,自行申請卻頻頻遭到婉拒,老喬一看就知道貓膩出在那筆短放上。