很多人一直研究0050報酬率,但我覺得大家都忽略了一件更重要的事 #生活打卡計畫

0050 長期真的能跑贏通膨嗎?

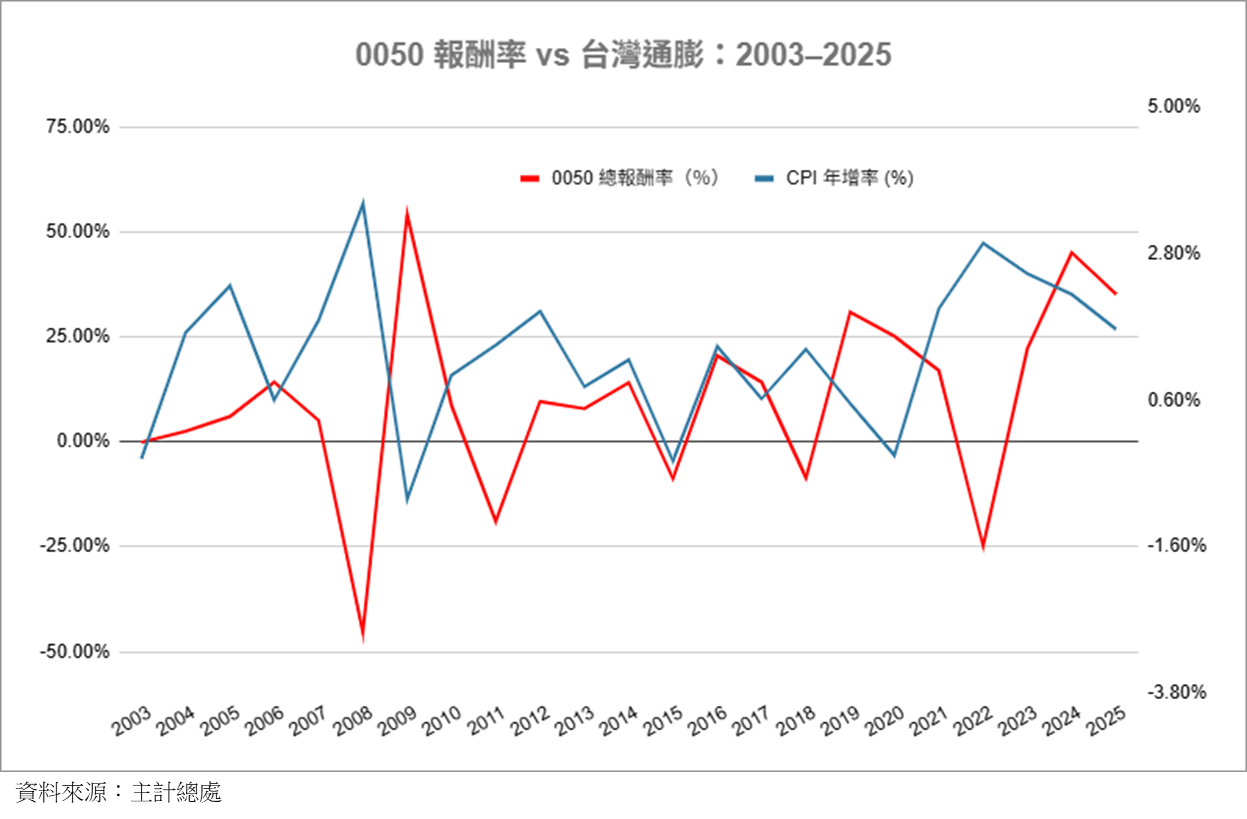

最近在整理一些資料時,突然想到一個問題。也就是大家常常討論的0050 報酬率有多少?定期定額報酬怎麼樣?現在是不是高點?

但好像很少人會問0050 到底有沒有跑贏通膨?

畢竟,如果投資賺了 5%,結果物價也漲了 5%,那購買力其實沒有增加。

所以我把 2003~2025 年的 0050 年度總報酬率,跟台灣的CPI年增率(消費者物價指數年增率)放在一起比較。