銀行對企業負責人使用卡循之授信實務個案分析

眾所周知、信用卡是屬於日常普遍的支付工具之一,其特性『先消費後付款』可讓資金運用更加靈活;我仍相信有為數眾多網友在觀念上仍會以為『每月按時繳納信用卡帳單上最低應繳金額』就算是信用正常,卻可能不清楚此舉將會影響到個人信用往來評分,甚至於影響到申請貸款時、銀行對於利率的裁示甚至是授信意願。

尤其銀行對於卡循的授信審查、套用在『中小企業負責人』更是有過之而無不及。

當企業負責人近一年內有動用信用卡循環信用時,銀行審查即認為該企業負責人用卡習慣不佳,連數萬到十幾萬元卡款都無法全額繳清,而必須仰賴信用卡循環信用利率去支撐信用,進一步解讀『以短支長、財務出現隱憂』、『公司現金流吃緊』、甚至推論該企業有『財務有嚴重失衡』之疑慮,後續對於該企業申請中小企業、負責人信用貸款都將產生負面影響。

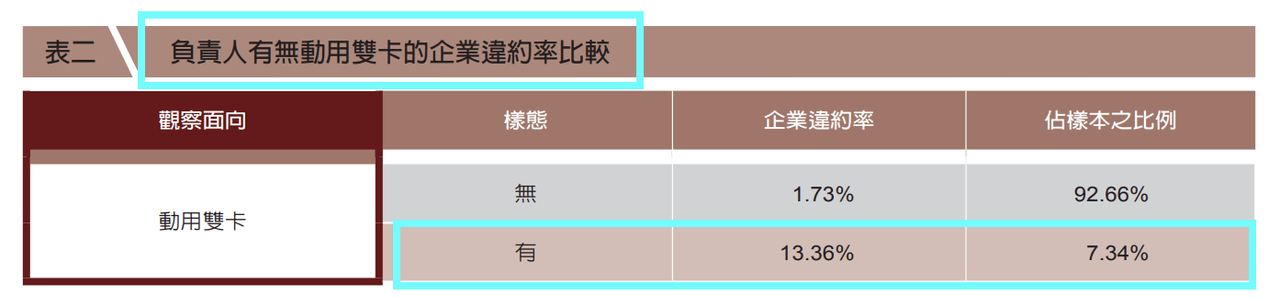

且根據『財團法人金融聯合徵信中心』實務研究指出,動用信用卡循環信用、或預借現金之企業負責人,其企業未來「違約機率」冠於所有正常情境(如圖一;負責人有無動用雙卡的企業違約率比較。圖表來源:李彥錚/企業負責人與企業間信用風險之關連性分析)。所以各銀行對負責人近一年內有使用信用卡循環、也會全面調高該企業的風險評級。