面對負債、當事人須清楚自己的所需與危機為何

下這一個標題是近期有感而發,回想之前曾經討論過『一年之内有近期增貸者想要再進行負債整合』的個案,當事人獲貸後利率或是額度等數據未達自己預期目標,但礙於當下資金需求急迫、只能先接受較高利率或較低額度(或兩者都有)。

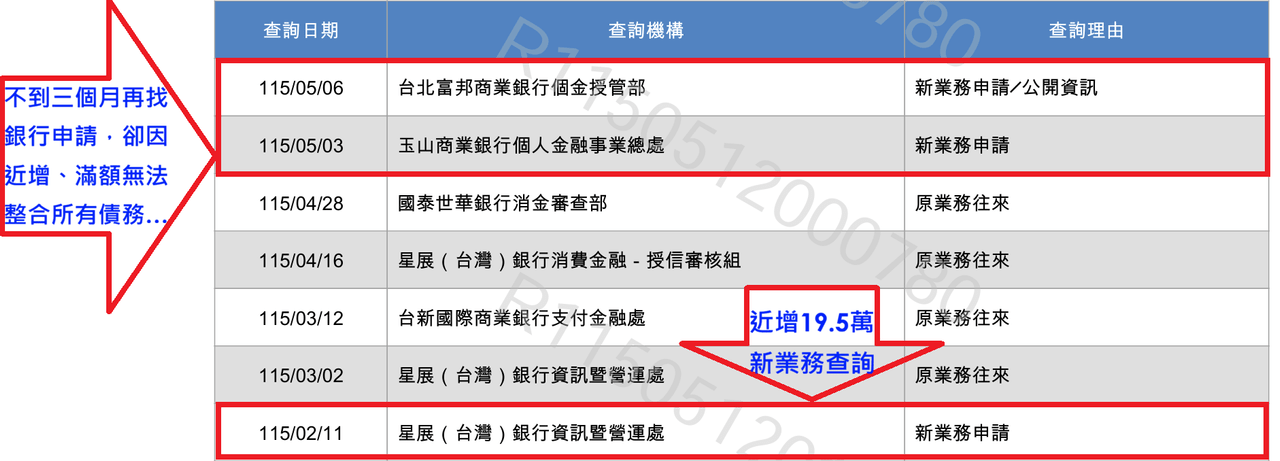

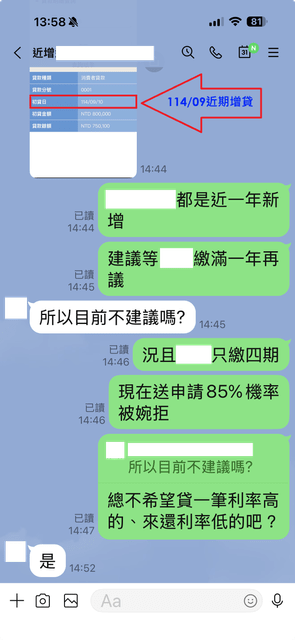

時間過沒多久、覺得利率高想找其它銀行申請轉貸降低利率,也希望藉由轉增貸一併整合名下其它債務,卻因為大部分銀行信用貸款均有設定綁約限制,提前清償將罰上一筆額外的違約金;也不清楚『其它受理銀行會因近期增貸』嚴重影響銀行內部綜合評分,導致降利率之可能性大幅銳減、甚至於被受理銀行的內部綜合評分直接以『評分不足』給婉拒。

以近期所遇二位網友個案進行討論:

A網友表示“想要做債務整合,但貸款都貸滿、銀行不給貸”進一步諮詢對方目前工作職業、薪資、負債數據與繳款往來信用等資訊;該員現況:

*現職服務於某政府單位、職稱為約聘專員,惟年資短僅到職3個多月;投保薪資45,800元。由於現職未滿六個月、諮詢其前職單位為某市政府某局處、職稱同樣為約聘員,投保111年09月20日、退保114年12月15日(年資約3年2個月);應領薪資45,624元(實領41,021元)。

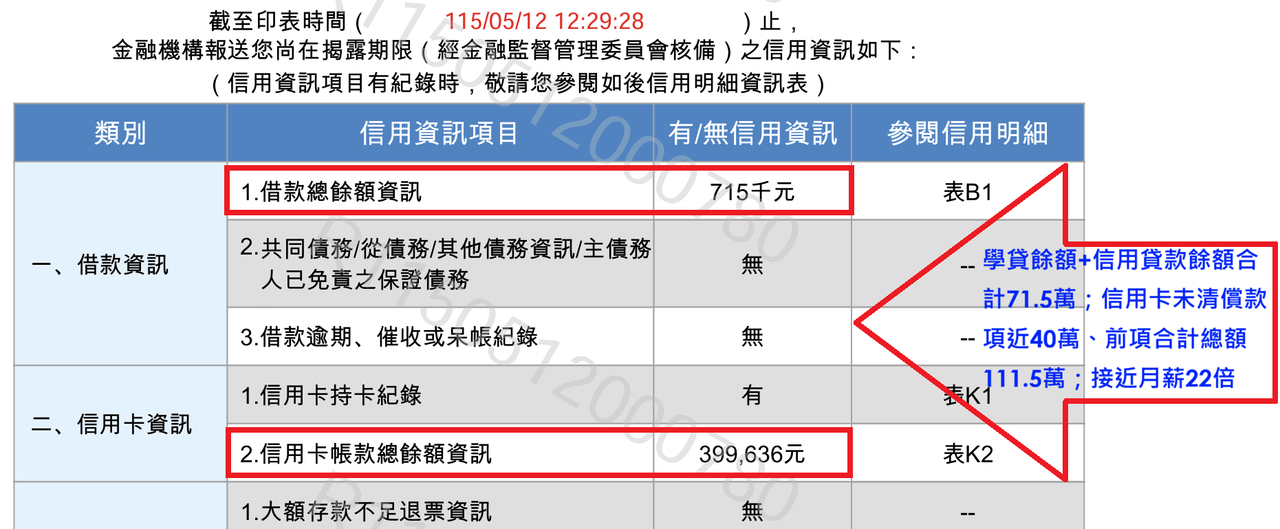

*銀行負債如下包括:

富邦學貸:餘額32,9萬

富邦銀行信用貸款:核貸金額10萬/餘額約5.8萬

國泰世華信用貸款:核貸金額20萬/餘額約15.9萬

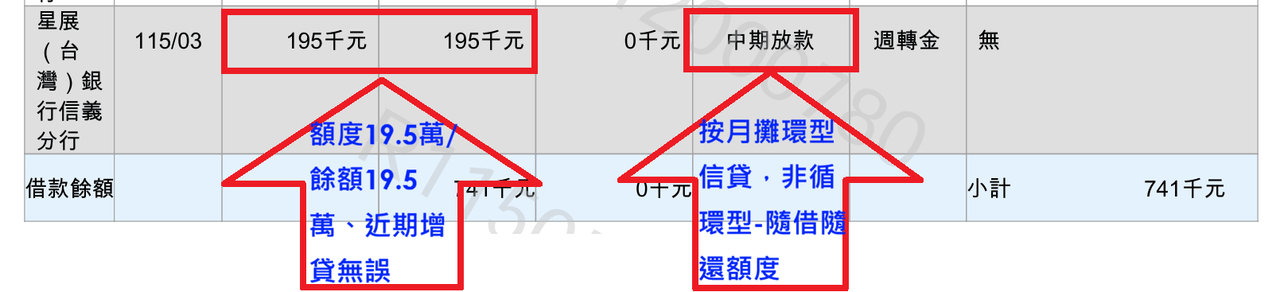

星展銀行信用貸款:核貸金額19.5萬/餘額約19.5萬

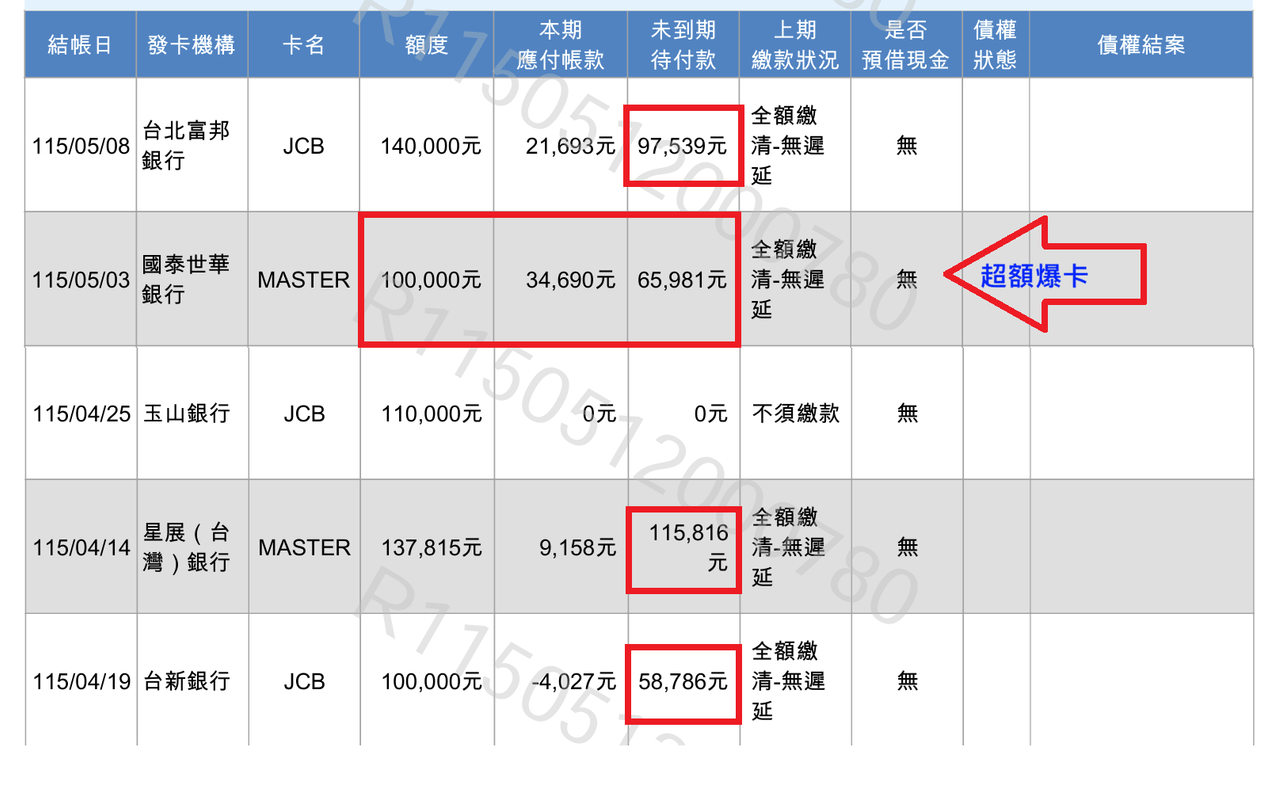

國泰信用卡:信用額度10萬/本期應繳總金額34,690元/未到期待付款65,981元/全額繳清

星展信用卡:信用額度137,815元/本期應繳總金額9,158元/未到期待付款115,816元/全額繳清

富邦信用卡:信用額度14萬/本期應繳總金額21,698元/未到期待付款97,539元/全額繳清

台新信用卡:信用額度10萬/本期應繳總金額0元/未到期待付款58,786元/全額繳清

*該員現職雖只到職三個多月,但前職與現職『同職務且年資有三年多』,原則上是可加計前職年資合併計算。

*以實領薪資計算45K、樂觀評估最高可申請上限雖有114萬;該員目前無擔保債務包括學貸餘額32.9萬、三筆信貸餘額41.2萬、信用卡未清償餘額(含分期)約39.9萬。