有房就能增貸?分析整合負債成敗兩案例

有房就可以申請房屋增貸?答案未必。若房屋剛購得不久、繳房貸時間不長,若房貸又在繳寬限期内(只繳息),受制於貸款本金餘額仍多、導致增貸額度就會不足;除了對房屋增貸價值審慎再評估計算,還須一併對借款人目前債務多寡、可提供多少財力證明進行計算。

近期某FB網友H小姐填寫網路貸款評估表,她表示“希望降低信貸利率、代償卡循,同時須現金週轉備用”;目前大致狀況如下:

一、現職服務於資本額2,500萬一般中小企業年資約11年,擔任職稱業務;最近六個月的平均薪資約68K、114年度扣繳憑單申報薪資約60萬。

二、購屋地點位於高雄市鼓山區,房貸核貸114年06月,核貸金額1,232萬、分30年攤還,月付41,500、餘額剩1,219萬。

三、名下其它債務包括:

*C銀行信貸:核貸時間114年10月/核貸金額82萬/分7年攤環/月付金14,914(利率12.99%)/餘額77萬

*勞工紓困貸款:核貸時間114年12月/核貸金額10萬/分3年攤還/目前繳息

*凱基信用卡:額度18萬/應繳總金額141,054元/未到期待付款4,872元/最低應繳金額21,012元

*合庫信用卡:額度10萬/全額繳清

*台新信用卡:額度15萬/應繳總金額19,260元/未到期待付款91,210元/全額繳清

*中信信用卡:額度3萬/應繳總金額18,363元/未到期待付款4,374元/全額繳清

*玉山信用卡:額度8萬/應繳總金額19,260元/未到期待付款47,200元/全額繳清

*裕融汽車貸款:核貸時間114年09月/核貸金額150萬/7年攤還/月付金23,989元

四、名下五張信用卡包含循環信用、分期已請款與未清償餘額合計約34.5萬;近一年已使用信用卡循環信用之情況出現,自調聯徵信用評分550。

對H小姐現況之分析評估:

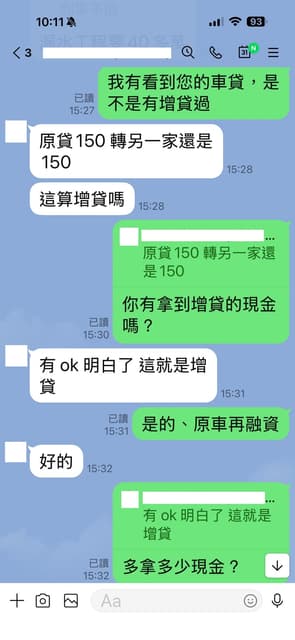

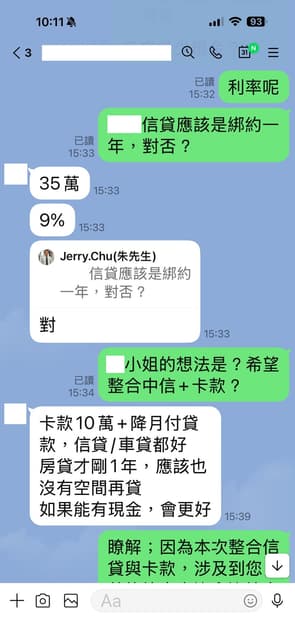

一、近一年內陸續辦成房貸、信貸、紓困、甚至融資車貸的轉增貸(最早車貸是111年9月核貸、金額150萬;直到去年找另一家融資轉增車貸,一樣申請150萬、增貸多拿到35萬現金,利率9%。如圖一、二)。代表她手頭資金非常緊迫、推測可能情況是購屋後的屋況維修、生活支出、當然還有信用卡款的逐月累積,讓每個月的支付比暴增、導致以債養債的情況。