循環型信貸對後續貸款利率影響與轉貸案例解析

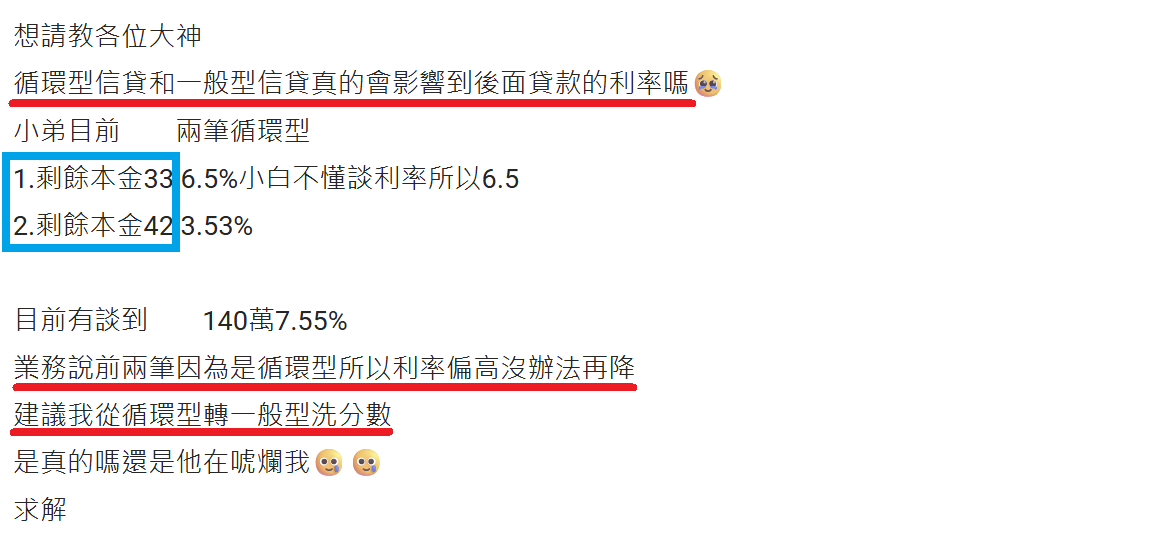

日前遇到某網友網路提問:『循環型信貸和一般型信貸真的會影響到後面貸款的利率嗎?(如圖一)』