關於整合負債、當事人須瞭解注意的事項

近期遇到某網友透過FB上資訊填寫貸款評估表,表示“自己因多筆融資造成月付金額過高,想整合並降低月付金”;也從評估表中看到他名下多筆融資債務,六筆中甚至有四筆都是5月到6月間陸續核辦下來,包括:

*手機貸款:114年3月/6萬/36期/月付2230元/餘22期

*Jet貸:114年4月/5萬

*逗pay購物金:115年5月/3萬3/12期/月付3000元/餘11期

*逗pay購物金:115年5月/2萬/8期/月付2500/餘7期

*Juji貸:115年5月/3萬/12期/月付3000/餘11期

*手機貸兔:115年6月/6萬/12期/月付5400/餘12期

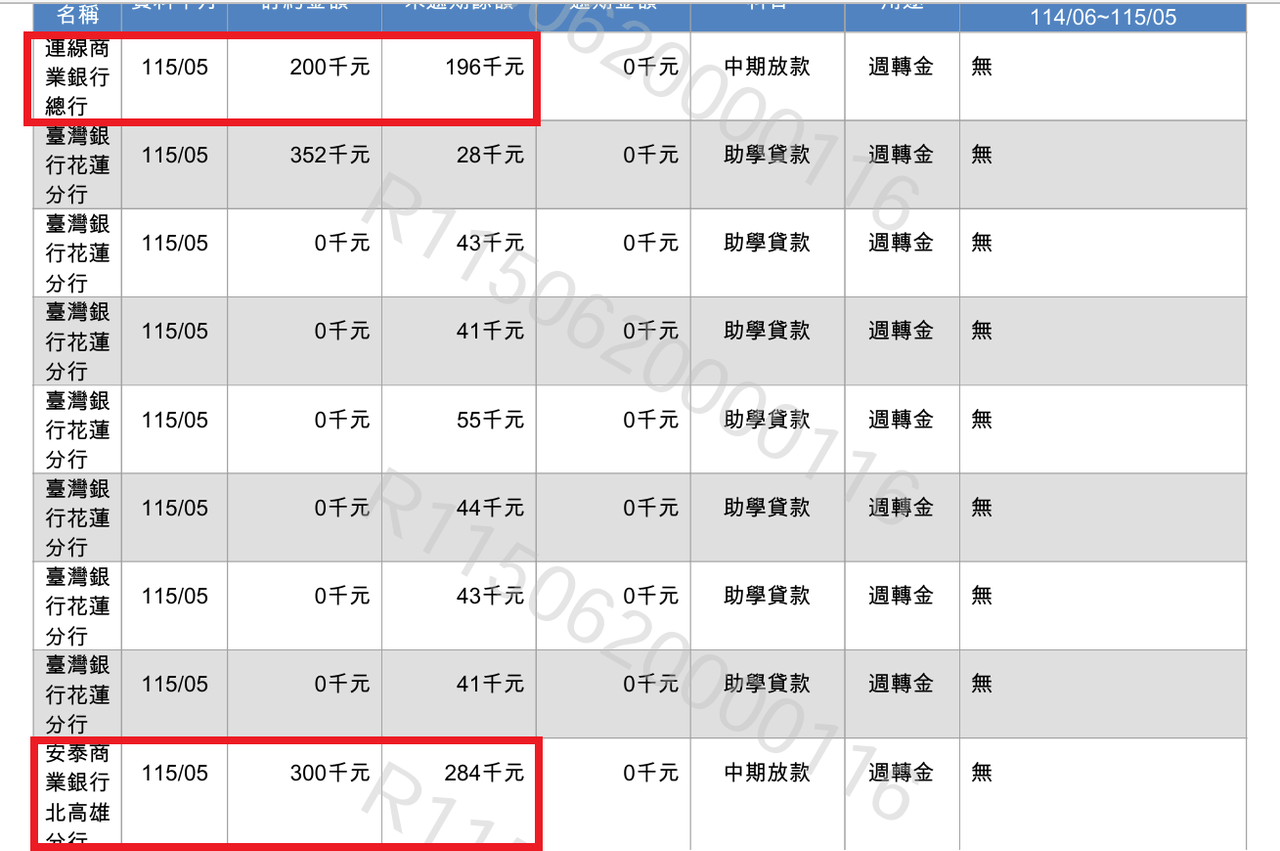

此外、我一併檢閱該網友自行調閱的聯徵信用報告,赫然發現一年內陸續增加兩筆信貸(圖一)