Revolution Medicines 神話:會研發還不夠,會融資才撐得過新藥長跑

【Revolution Medicines 的千億神話:會研發還不夠,會融資才撐得過新藥長跑】

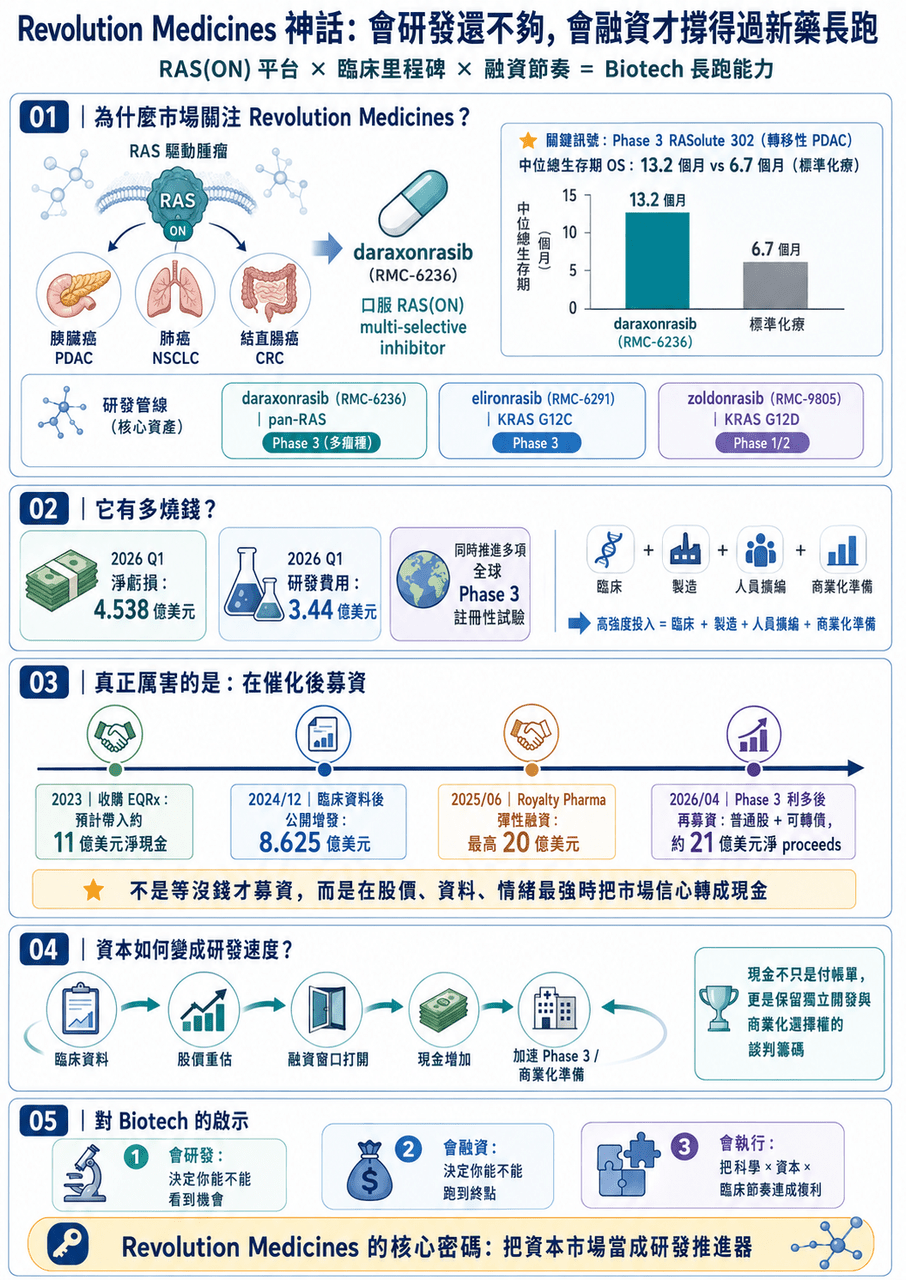

2026 年,全球最受矚目的 Biotech 之一,毫無疑問是 Revolution Medicines。這家公司站在一個極難、也極誘人的位置:RAS-addicted cancers。RAS 曾經長期被視為「難成藥」甚至「不可成藥」靶點,但 Revolution Medicines 透過 RAS(ON) inhibitor 平台,在胰臟癌、肺癌、結直腸癌等高未滿足需求腫瘤裡,逐步把這個故事從科學假說推進到臨床現實。

💰 尤其是 daraxonrasib(RMC-6236)。

這款口服 RAS(ON) multi-selective inhibitor 在 previously treated metastatic pancreatic ductal adenocarcinoma(PDAC)Phase 3 RASolute 302 試驗中,讓患者 median overall survival 達到 13.2 個月,而標準化療組為 6.7 個月,幾乎翻倍;這也是為什麼市場會把 Revolution Medicines 視為下一個可能改寫胰臟癌治療格局的公司。

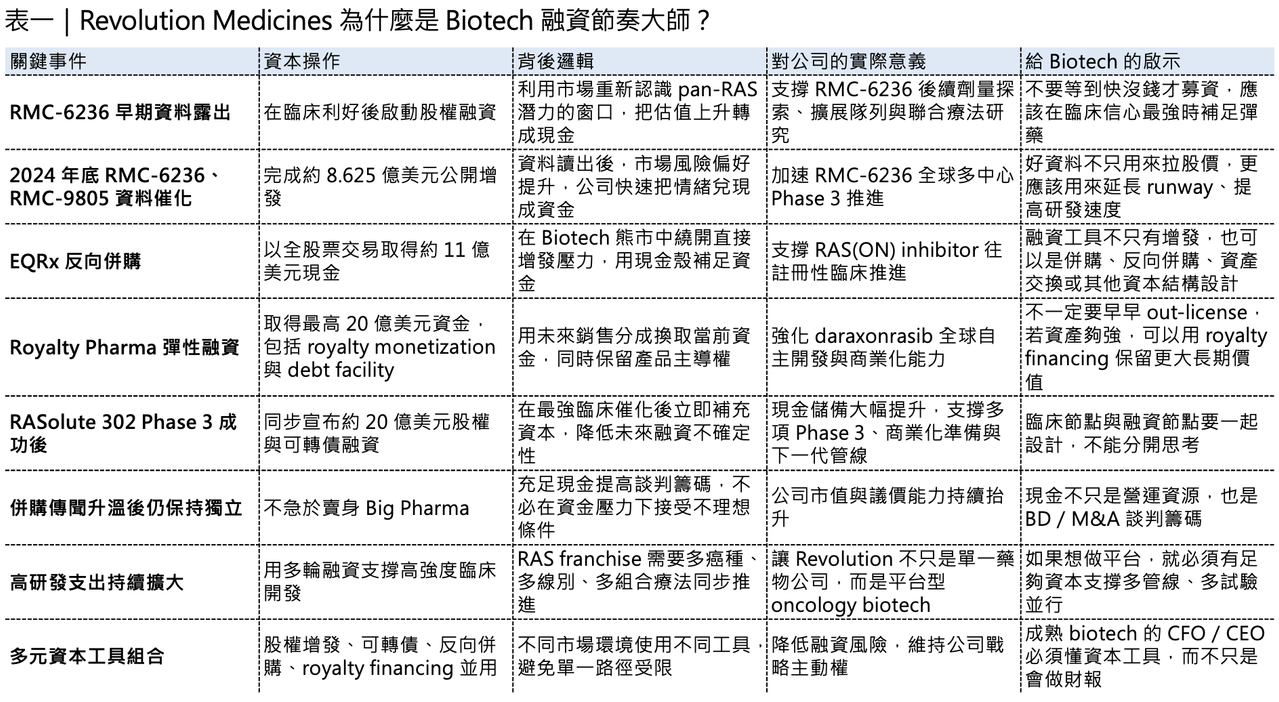

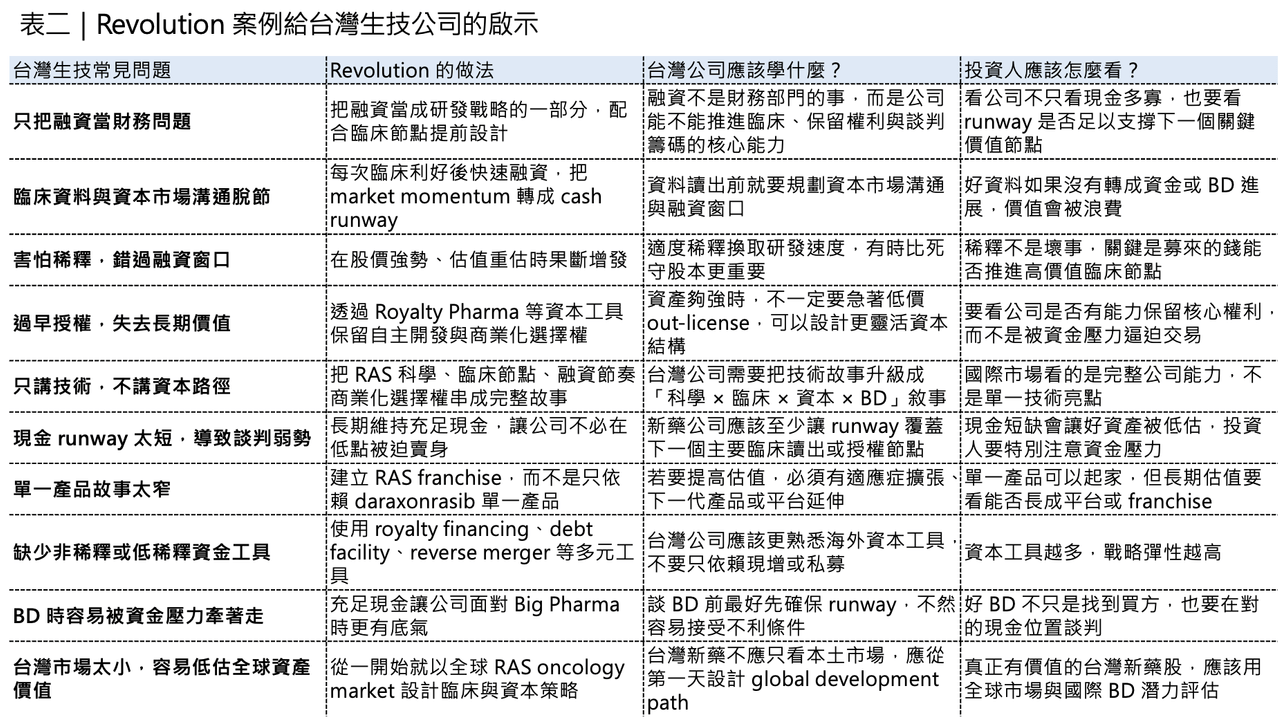

但今天不只談管線,Revolution Medicines 最值得學的地方,不只是它會研發,而是它非常會融資。新藥開發不是只靠科學理想就能跑完的長跑。對 Biotech 來說,時間是最昂貴的資產,而資金就是推進臨床、擴張管線、建立商業化能力、拒絕低價賣身的燃料。Revolution Medicines 的故事,本質上回答了一個問題:新藥公司要成為真正的全球玩家,會研發很重要;但會在正確時間、用正確工具、拿到足夠資金,同樣重要。