【輝達 Nvidia 財報前瞻】分析師預期資料中心再創新高,財報還有哪些看點?這次還能輾壓預期嗎?

輝達(NVDA)將於美股 2/21 盤後公布 FY2024Q4 財報,投資人對於輝達最新一季業績抱持著超高期待,今年以來股價已屢創歷史新高,市場更看好在 AI 浪潮推動下,輝達將給出更優異的資料中心營收展望。不過輝達股價在財報公布前夕停滯不前,2/20 更下跌逾 -4%,創 2023 年 10 月以來的最大單日跌幅,華爾街對輝達還有哪些看法?本篇一起來看看全面的市場整理!

輝達 FY2024Q4 財報關注焦點

輝達過去三季的財報都以雙位數差距擊敗市場預期,促使過去一季市場持續調升對公司的獲利預期,但許多投資人仍樂觀期待輝達能夠再次令人驚艷。作為超級權值股,今年以來,輝達貢獻了標普 500 指數中約 25% 漲幅,這導致輝達的財報成為決定市場方向的關鍵,如果輝達財報無法推動股價大幅上漲,那麼美股很可能就缺乏繼續走高的驅動力了。

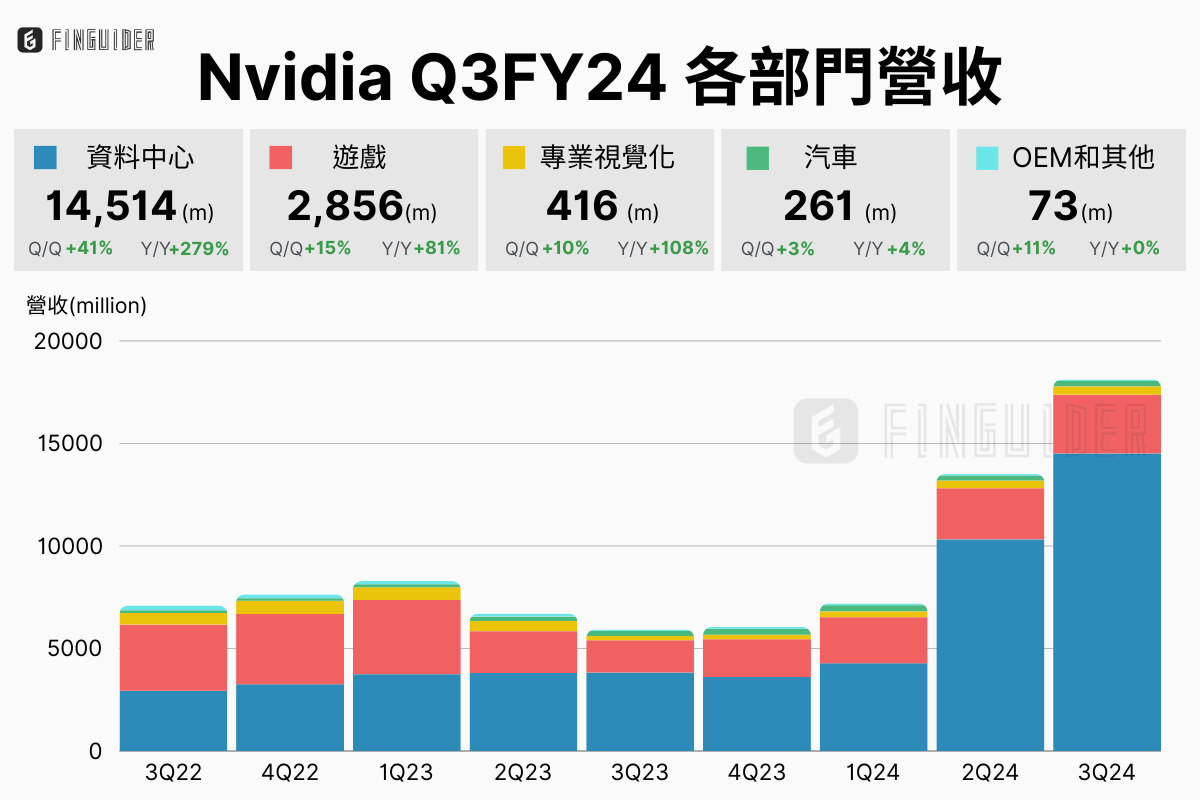

關鍵指標:資料中心業務

在 FY2022 之前,遊戲曾是輝達最大收入來源,占公司總收入的 46%,然而當前情況已大不相同,資料中心從儲存資訊演變為雲端運算中心,輝達的資料中心業務去年第三季收入達 145.1 億美元(年增 279%)、創歷史新高,目前占公司總收入的 80%,主導公司的營收與估值走向。