5/12-5/16 美股財經財報日曆 & 一週市場回顧與展望

上週美股整體表現進入震盪整理格局,三大指數多數收跌,標普 500 指數與那斯達克指數分別小跌 -0.5% 與 -0.3%,僅小型與中型股表現相對亮眼。投資人情緒雖受貿易消息激勵,但市場依然處於觀望階段,尤其是在 FOMC 釋出對經濟前景轉趨保守的訊號後,整體氛圍略顯保守。

貿易局勢回暖,成為市場短期催化劑:上週一、二市場受壓回調,但週三美英貿易談判傳出了好消息,這是自川普政府於 4 月初推行對等關稅政策以來首度的重大貿易進展,帶動股市回穩,此外,中美雙方週末在瑞士會面,重新啟動關稅協商,川普拋出將對中關稅調降至 80% 的構想,進一步激勵了投資人信心。

5/12 Update:美國與中國宣布將在未來 90 天內暫時調降對彼此商品的關稅,以緩解緊張的貿易關係並爭取更多談判時間。美方將對大多數中國進口商品的總關稅從 145% 降至 30%(包含與芬太尼相關的關稅);中方則把對美商品的關稅從 125% 降至 10%。

Fed 按兵不動:Fed 在上週的 FOMC 會議中,如市場預期的維持聯邦基金利率在 4.25%~4.5% 區間不變,主席鮑爾在會後記者會中表示,官員將維持「觀望模式」,以觀察貿易政策變動對經濟的實際衝擊。鮑爾坦言,現階段經濟前景變數多,通膨與失業風險同時升溫,可能使聯準會的「雙重任務」面臨衝突。Fed 還指出,儘管經濟活動仍穩健,但關稅導致的通膨壓力與潛在的就業市場放緩,增加決策難度,市場也因此調降對 6 月降息的預期,轉而認為高利率可能維持更久。

服務業持續擴張:上週經濟數據相對清淡,但美國 4 月 ISM 服務業指數上升至 51.6%,顯示該領域持續擴張,而且已連續第十個月維持在榮枯線之上。新訂單、就業與供應商交貨指數皆有所改善,整體景氣仍具韌性,然而「價格指數」卻飆升至 65.1%,創逾兩年來新高,顯示關稅對價格結構的影響持續升溫。

黃金與比特幣雙雙走高:黃金上週強勁反彈,一度衝上每盎司 3,444 美元,接近 4 月底創下的歷史高點,週五收在約 3,350 美元,單週漲幅超過 +3%,市場避險情緒在政策與經濟前景不明朗之際再度升溫。此外,比特幣也重新站回 10 萬美元之上,週五報價約 103,000 美元,單週大漲近 +6%,反映資金回流加密貨幣市場,並受到市場對貨幣政策彈性的期待所支撐。

隨著超過九成的標普 500 成分公司已公布了財報,本季企業獲利持續向上修正,根據 FactSet,首季整體企業獲利年增達 13.4%,高於前一週市場預估的 12.8%。多數產業展現韌性,部分公司獲利亮眼,激勵股價上揚,不過也有部分公司因經濟不確定性影響財測。

目前標普 500 指數遠期本益比攀升至 21 倍,重新回到過去 5 年、10 年的平均水準之上,市場正高度關注中美談判是否能出現實質性的進展,而週一(5/12)美中達成90天關稅降溫協議,市場對此消息正面反應,雙方也將建立經貿對話機制,為未來協議鋪路,但能否達成長期共識仍存不確定性。本周仍有對等關稅宣布後的首波「硬數據」,如 CPI、PPI、零售銷售等,若經濟與政策利多未能兌現,須留意恐引發獲利了結賣壓。

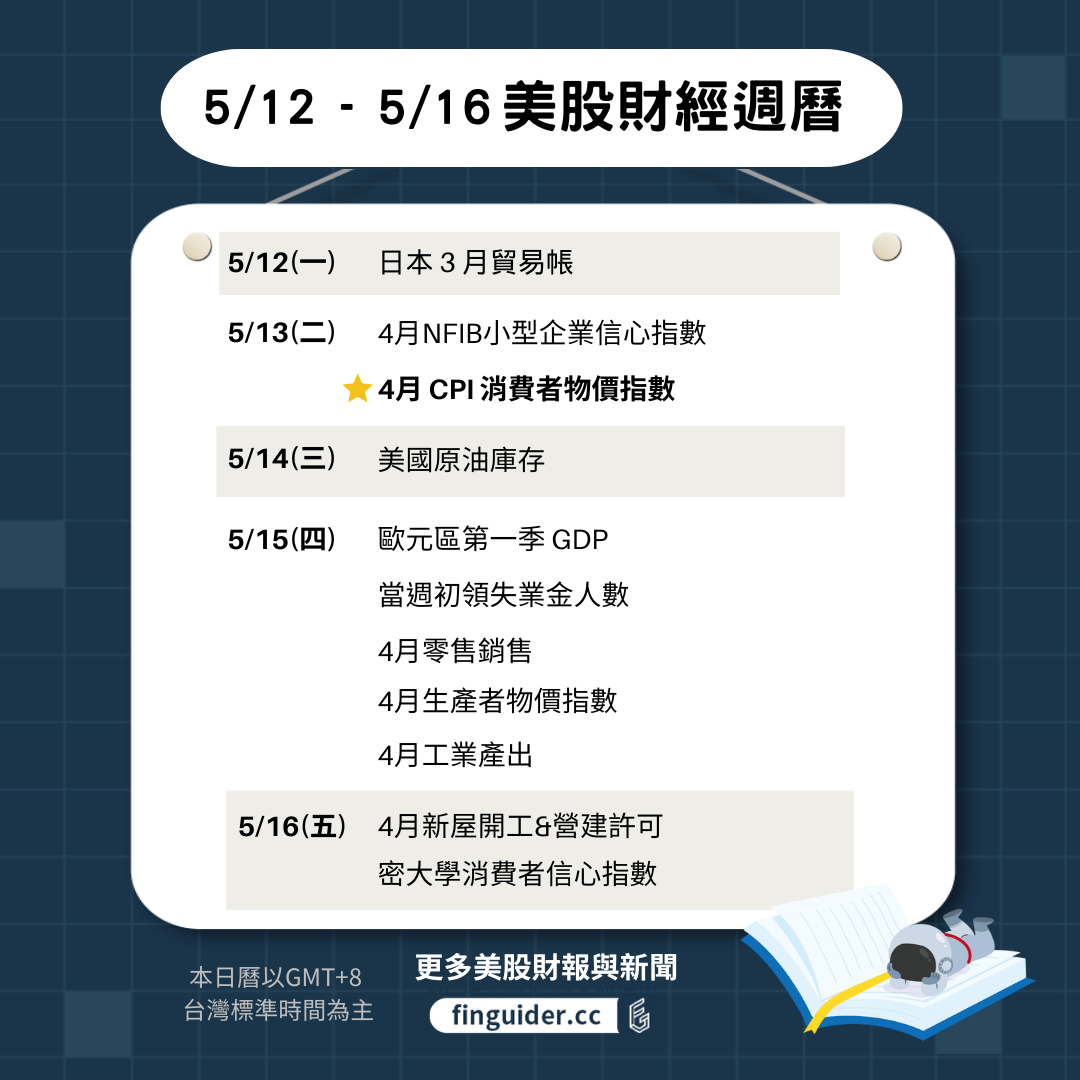

【本週美股財經日曆&經濟數據 2025/5/12~5/16】

本週美國將密集公布一系列重量級經濟數據,包括週二的 4 月消費者物價指數(CPI),以及週四的零售銷售、生產者物價指數(PPI),這些硬數據將首次完整反應「解放日」對經濟的影響,市場預測核心 CPI 年增率為 2.8%、月增率將加速至 0.3%,若 CPI 與 PPI 高於預期,而零售銷售數據疲弱,可能會加劇市場對「停滯性通膨」的擔憂。

此外,週五將公布 5 月密大消費者信心指數初值,提供消費者對經濟及通膨前景的最新看法,除了經濟數據外,多位 Fed 官員談話與中美貿易談判進展也是本週的重頭戲,週四 Fed 主席鮑爾將發表公開談話,其他還有副主席 Philip Jefferson 以及理事 Adriana Kugler 等等,官員們對於最新數據的反應備受市場關注,最後本周仍有部分零售商陸續公布財報,考量到市場情緒依然保持謹慎,投資人可密切留意政策動向與企業財報釋出的訊號。