AI 牛市還沒泡沫化,但高估值的壓力正上升

高盛上週報告(發布於川普揚言加稅前),雖然 AI 推動的股市漲勢看起來火熱,但還未達到真正的泡沫階段,然而現在是該「做好風險管理」的時候。

分析師 Peter Oppenheimer 團隊認為,這波漲勢背後主要還是由「基本面成長」支撐,而非瘋狂炒作,他們列出「典型泡沫的三大特徵」:

- 資產價格快速上升 ✅

- 評價極端高估 ✅

- 系統性風險升高(像是高槓桿)➡️ 剛開始出現

👨💼雖然前兩項已經出現,但 Oppenheimer 指出,企業獲利目前仍支撐得住估值,不像網路泡沫時代那樣全靠幻想堆出來的「本夢比」,因此還未進入泡沫「失控」的階段。

那市場到底在擔憂什麼?

🔸 AI 投資圈有「循環式融資」的現象,也就是大公司投資新創公司,再把業務轉回大公司本身,製造成長幻象。

🔸 市場集中度過高,尤其 AI 生態目前被幾家巨頭壟斷、競爭者少,若未來競爭加劇,獲利壓力也會出現。

🔸 真正的泡沫會出現在「股價與估值」一起飆升,但與企業未來現金流脫節的時候。

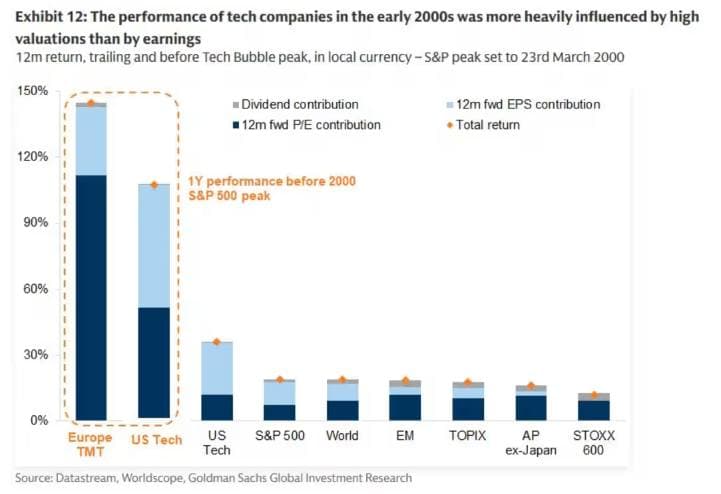

※ 附圖為過去一年歐洲與美國科技股的回報與 2000 年網路泡沫前夕的比較,當時的報酬更多來自「本益比膨脹」。

高盛指出,與其說是科技泡沫,不如說是全球流動性與延長的經濟週期作用下,造成各類風險資產價值普遍上升的結果。

最大風險是接下來的財報季出現獲利成長不如預期的狀況,一旦投資人發現這些公司的獲利增速趕不上估值,那麼回調壓力將會非常大,美股反彈能否延續,在很大程度上依賴於獲利成長。

那投資人該怎麼做?高盛強調三點策略:

📍分散投資仍是王道,特別是布局在受惠於 AI 基礎建設擴張的產業,例如:資本財、能源、資源、運輸、房地產等。

📍注意非美科技市場的表現,全球許多指數其實對美國科技的曝險不高,但也交出不錯的報酬。

📍競爭激烈將成為 AI 敘事中的挑戰,AI 資本支出激增,可能催生下一波潛力股,觀察「新科技領袖」的誕生,不能只盯著巨頭。

(例如:1985 年標普 500 指數排名前十的公司,到 2020 年沒有一家還在前十名)

不過即使 AI 泡沫真的出現,也不太可能像 2000 年那樣拖垮整個市場,但對個股與某些產業來說,波動可能還是會非常劇烈,用長線眼光布局、保持冷靜與分散,就是當下投資最實際的操作。