#標的 波段觀察存股 - 巨路 (9月撰寫的忘記貼了qq)

巨路(6192)

基本資料

巨路國際成立於1975年8月,是國內第一家橫跨工業程控及電子通信領域的上市公司,公司目前主要經營程控儀器買賣及系統整合工程服務、電子及通信元件之經銷代理。

現為全球最大程控製造商Emerson(艾默生電氣公司)在臺灣、中國東北及華北地區的獨家代理商。客戶群涵蓋半導體、化工、造紙、煉油、鋼鐵、電力、天然氣及生物科技等一線大廠,包括中油、台塑集團、台電、台積電、台達電等大廠。

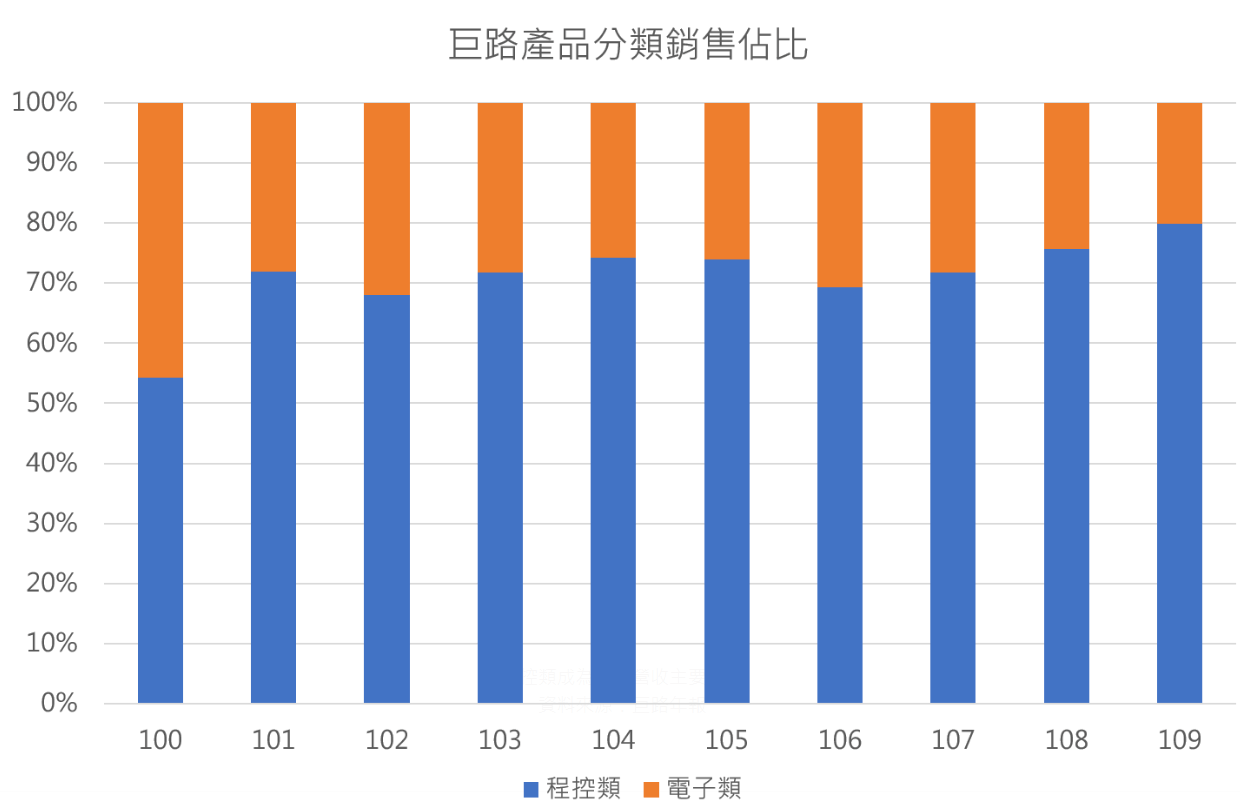

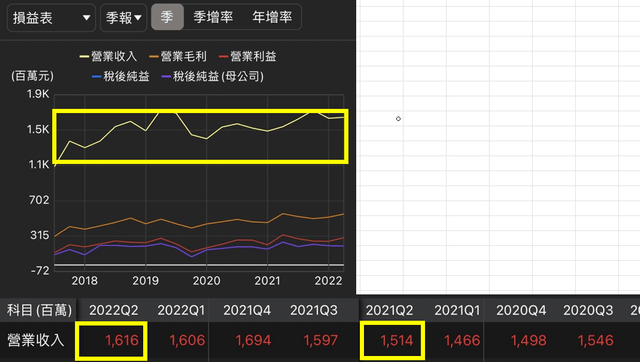

109年公司年報顯示,程控類產品佔營業額80%,電子類佔20%。以近10年產品營業額來看,電子類佔比逐漸縮小且缺乏成長,顯示該市場相當競爭;反之,程控類產品緩步增長,因此成為營收主要來源。