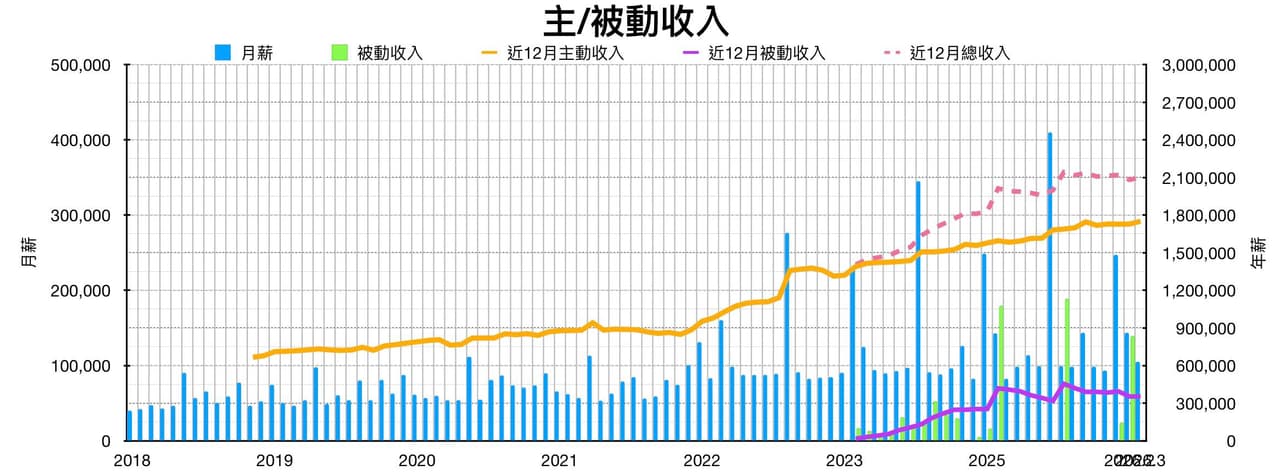

2026W15:風林火山的投資筆記:做好資產配置,等到潮水退去那天,確保自己還有穿褲子。

🔹2026投資洞見: