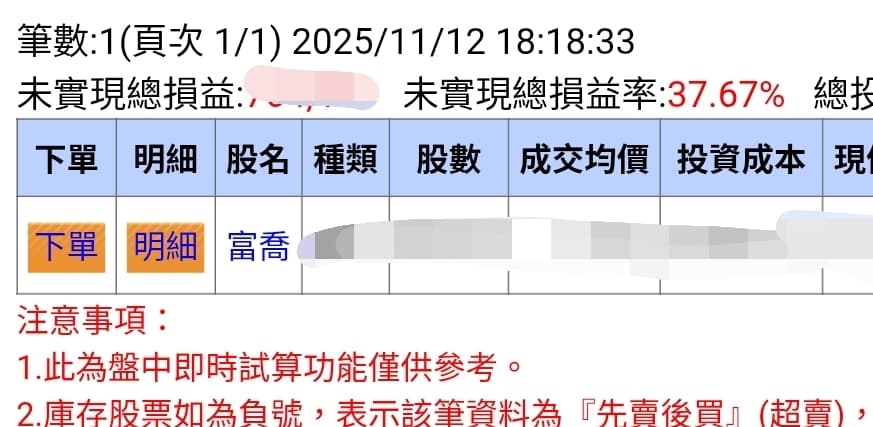

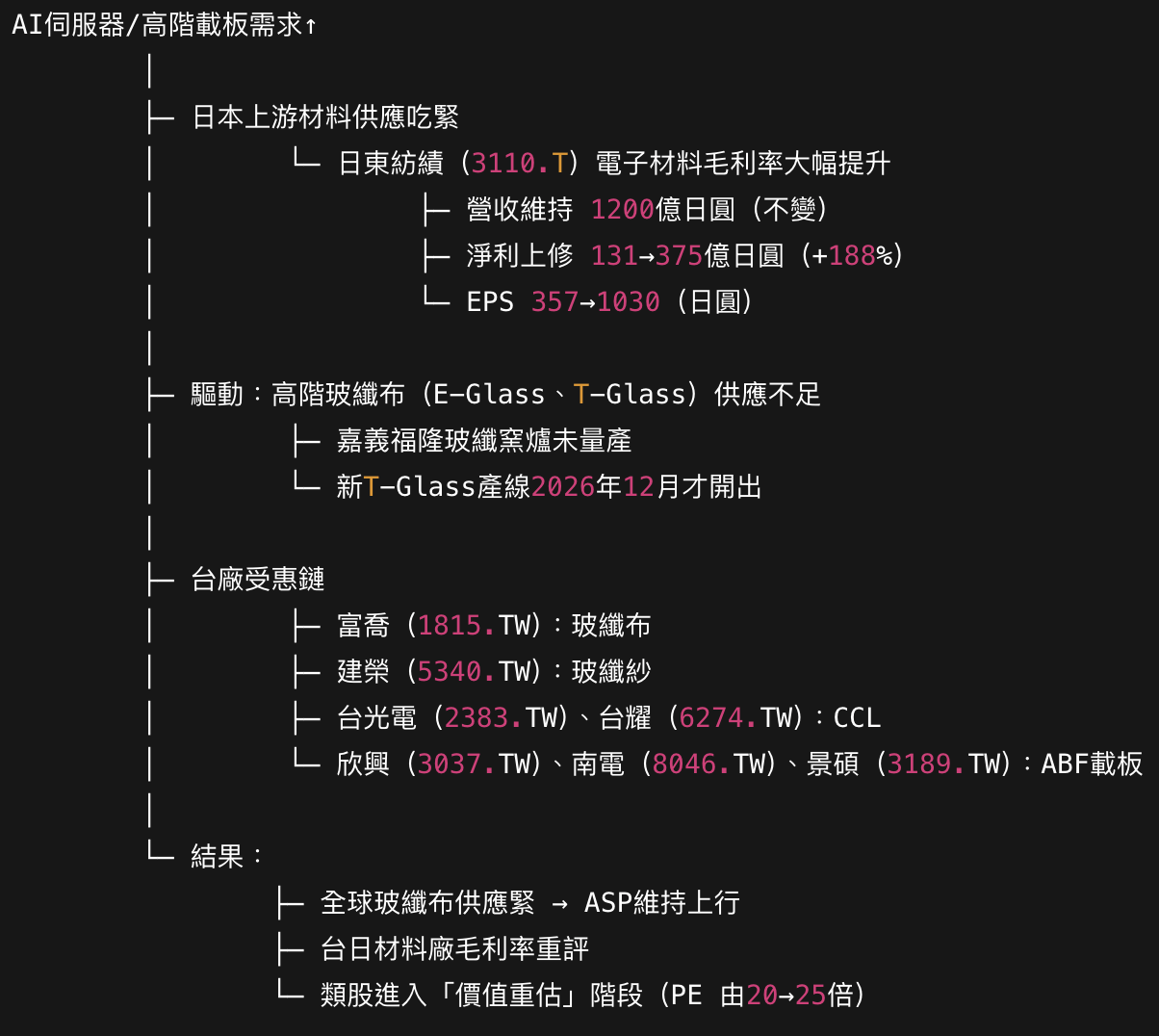

是不是該金居噴了? 日東紡 / 金居 / 富喬

爽