信用卡只繳最低應繳金額,小心變成卡債族!

上一篇提到的是投資複利帶來的巨大收益,這篇則是要提到它的反面,也就是信用卡在未繳清的狀況下導致的「循環利息」!

信用卡循環利息 (率) 是帳單中很重要的概念,現今信用卡循環年利率根據個人的信用狀況以及銀行規範大約落在 5% ~ 15% ,15% 為金管會所規定的上限。

如果你每個月信用卡帳單不會全額繳清,或者只繳最低應繳金額的話就會使用到這個利率。

而本文將會告訴你,信用卡的循環利息怎麼計算?最低應繳金額又是怎麼得來?以及一旦啟用到循環利率你將會陷入怎樣的財務黑洞!

——————

信用卡的問世,帶給我們諸多好處,像是「購物便利」、「先買後付」、「分期付款」、「消費回饋」、「累積信用」,都是在我們使用信用卡的時候會得到的好處。

不過這好處的前提是:「你必須要每期帳單準時繳款並且全額付清!」

如果不準時繳費,這些優勢反而會成為帶你進入財務黑洞的陷阱,因為「循環利息」是非常可怕的!

(題外話:如果對信用卡的發展、銀行的獲利策略,以及使用者的借貸迷思有興趣的話,推薦可以看看 Netflix 金錢解碼中的信用卡單元,內容只有 20 幾分鐘,但解說詳盡而且活潑有趣,可以輕鬆配飯看。)

——————

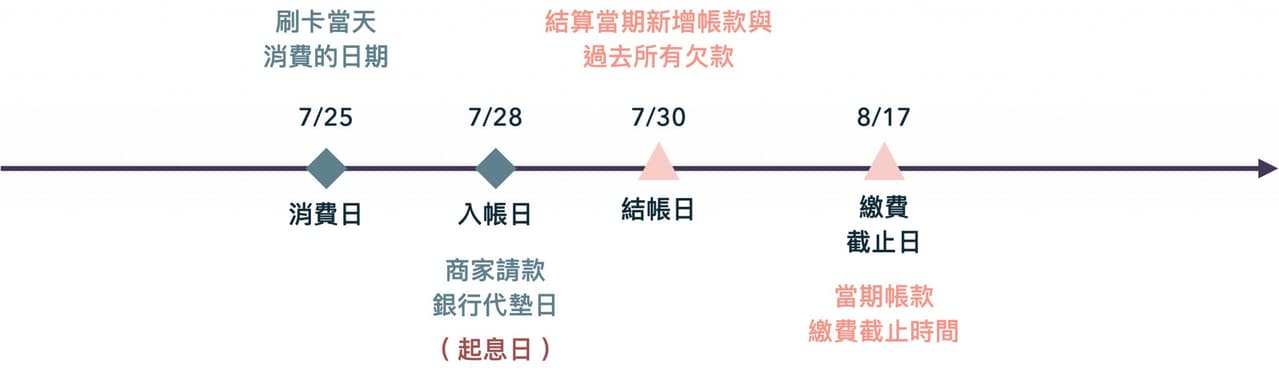

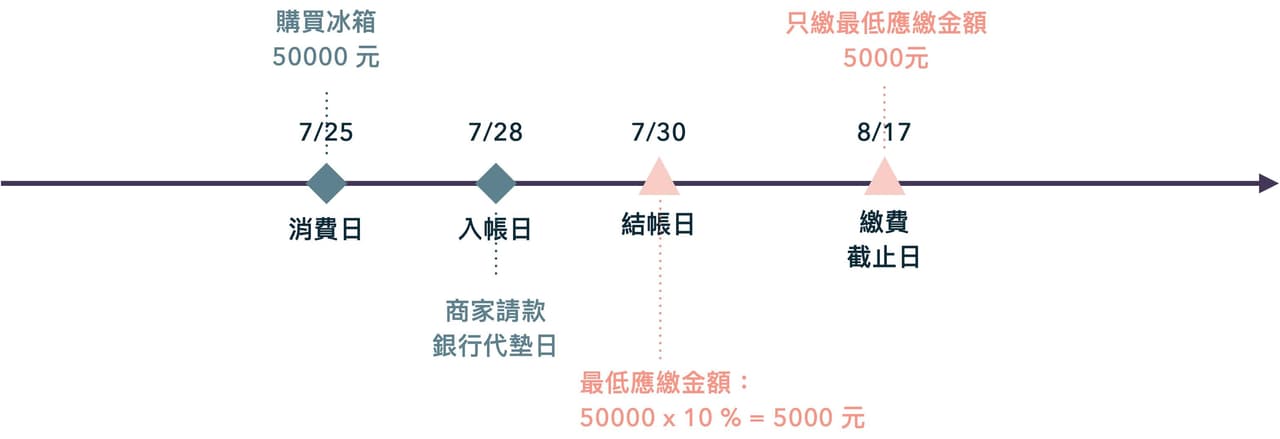

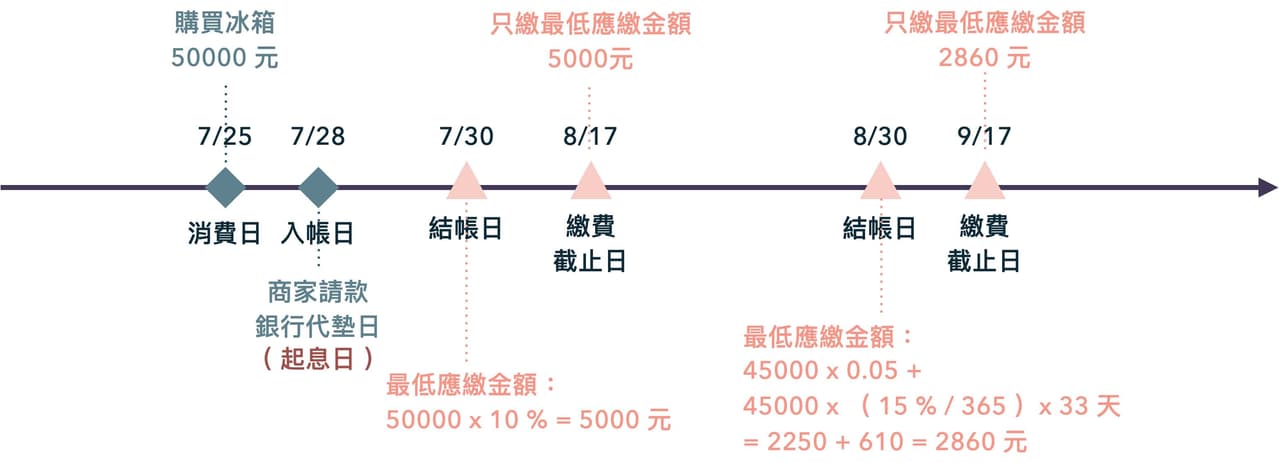

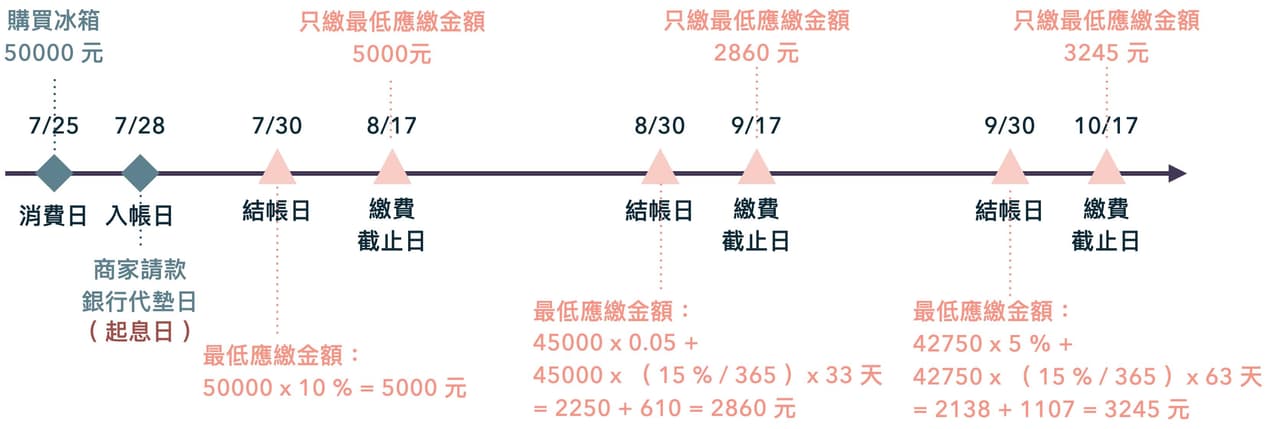

不過,在了解循環利息怎麼算之前,必須先知道信用卡的四個關鍵時間,這跟每期結帳金額、繳費時間、利息計算息息相關。

🔺 消費日:也就是刷卡當天,消費的日期。

🔺 入帳日:商家請款,由銀行代墊款項的日期 。 也是開始計算利息的時間,但只要有按時繳清款項,當期新增的款項就不用支付利息。

🔺 結帳日:銀行結算當期的刷卡消費金額+過去尚未結清的各種款項 (一般以月為單位來做結算)。

🔺 繳費截止日:持卡人必須在這個時間以前繳完當期所有費用,若沒繳清,剩餘款項將開始啟動循環利息。