現在辦信用貸款,第一個反應都是用 MyData申請就好了⋯⋯這個觀念,對一半,也錯一半👉那不是資料都直接授權給銀行了嗎?這樣銀行應該比較容易核准吧?

近期發現很多人用MyData在申辦貸款

沒錯,MyData申貸的確很方便

因為你不用自己跑國稅局、不用一張一張拍財力證明、不用翻存摺、不用到處補資料

但是很多人忽略了一件事:

用MyData 的方式為了只是可以讓銀行更快拿到你的資料,並不是能夠讓銀行更容易核准你的貸款

那麼我們來看看MyData它到底是什麼?

很簡單來說,MyData 它就比較像是申請你在政府的貸款資料的「快速授權通道」

在你申辦同意之後,銀行就可以透過系統快速的取得你部分官方資料

例如:所得、投保、財產、戶籍或其他可以授權的資料

所以它的優點也就非常明顯:銀行拿到的資料會比較正式、流程也比較快速、補件的機會也比較少,這對於申辦貸款人條件非常乾淨的,用 MyData申請確實是真的非常的方便

舉例來說:

如果月薪穩定、勞保也正常、薪轉非常清楚、信用卡也正常繳款、近期也沒有銀行亂查聯徵、沒有新增加太多負債,這種客戶自己用 MyData 申請,有時候確實是可以很快取得審核結果

但是問題來了,其實很多人並不都是具備這種條件

很多人是:

卡費快滿了才想辦信貸

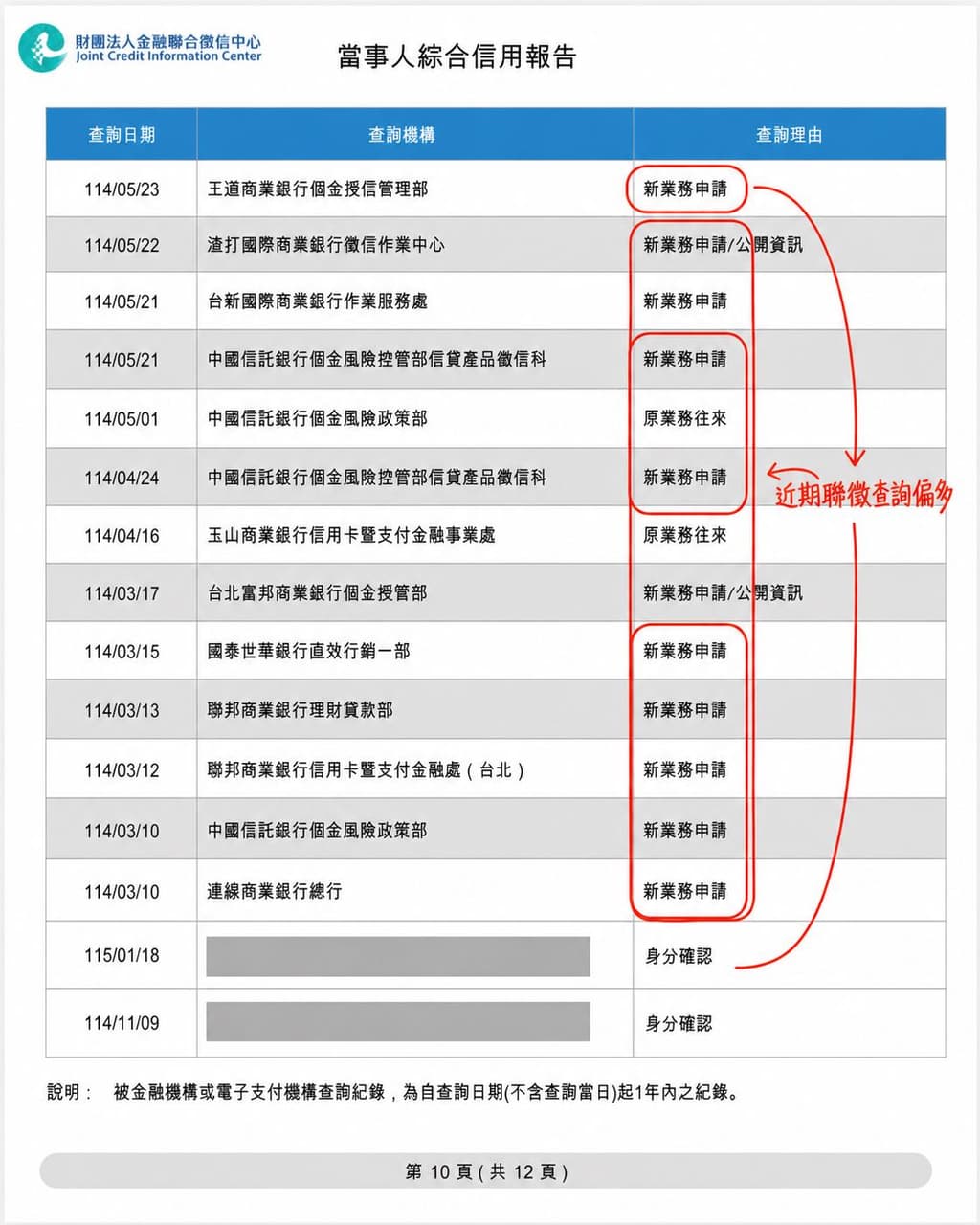

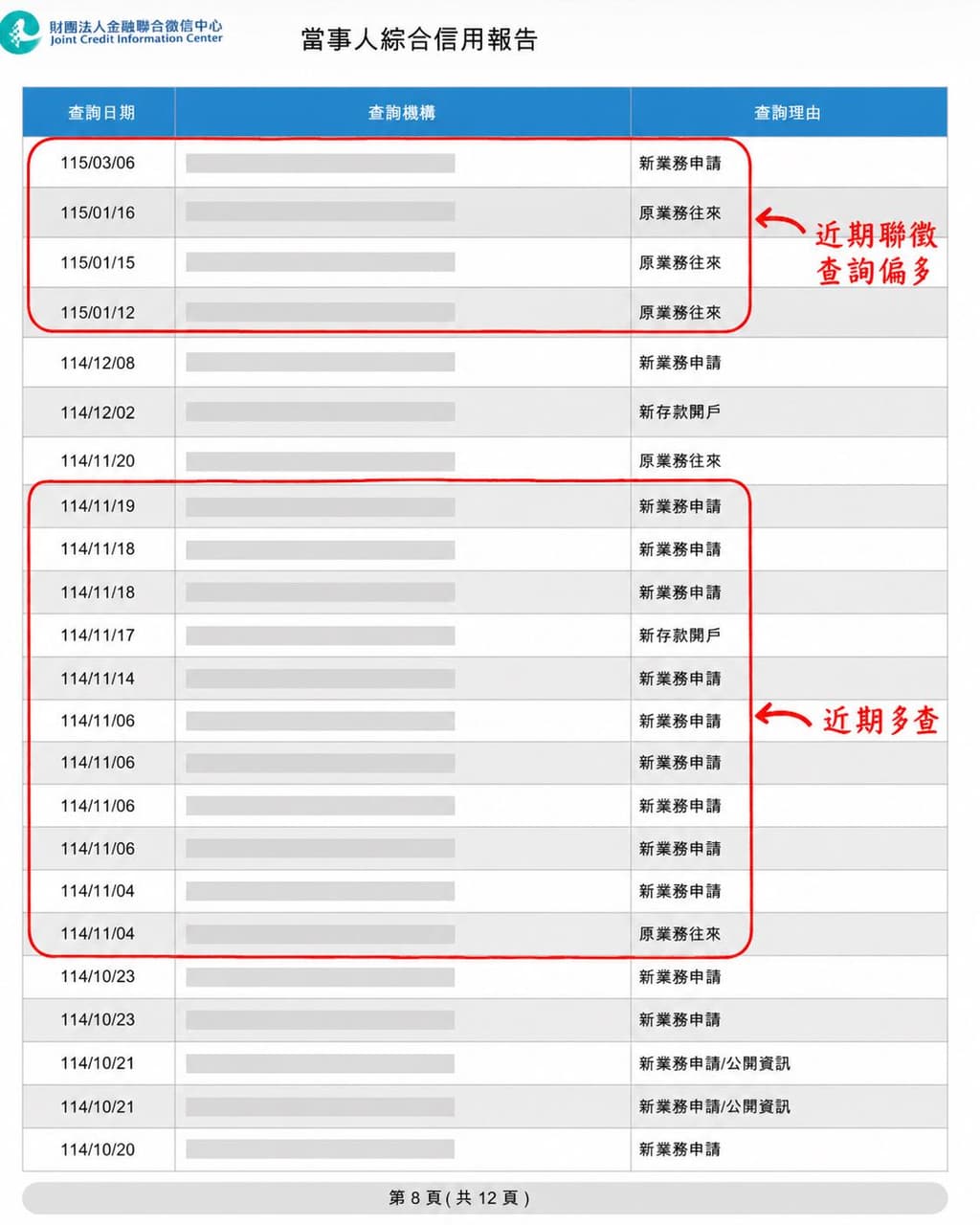

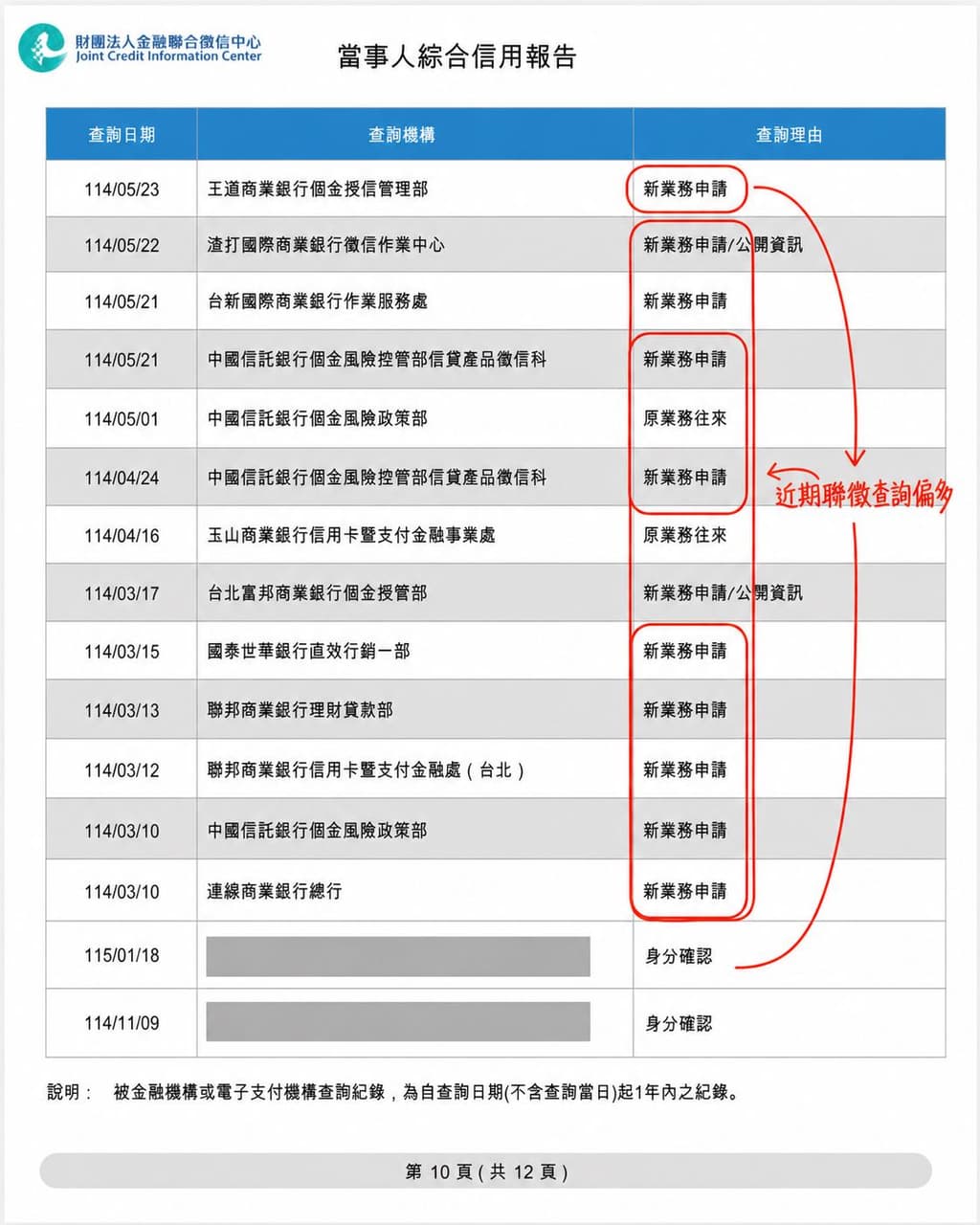

最近聯徵已經被查了好幾次了👉聯徵多查