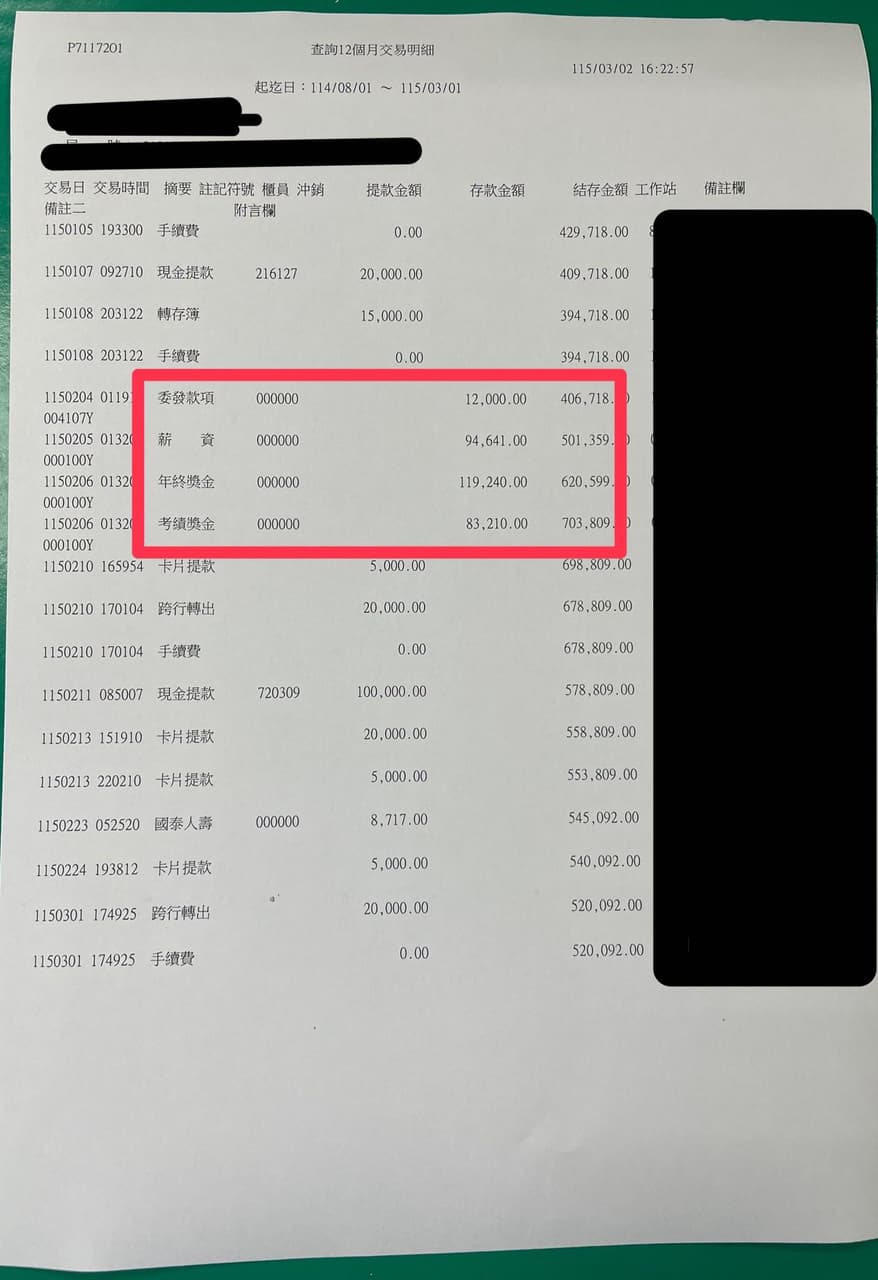

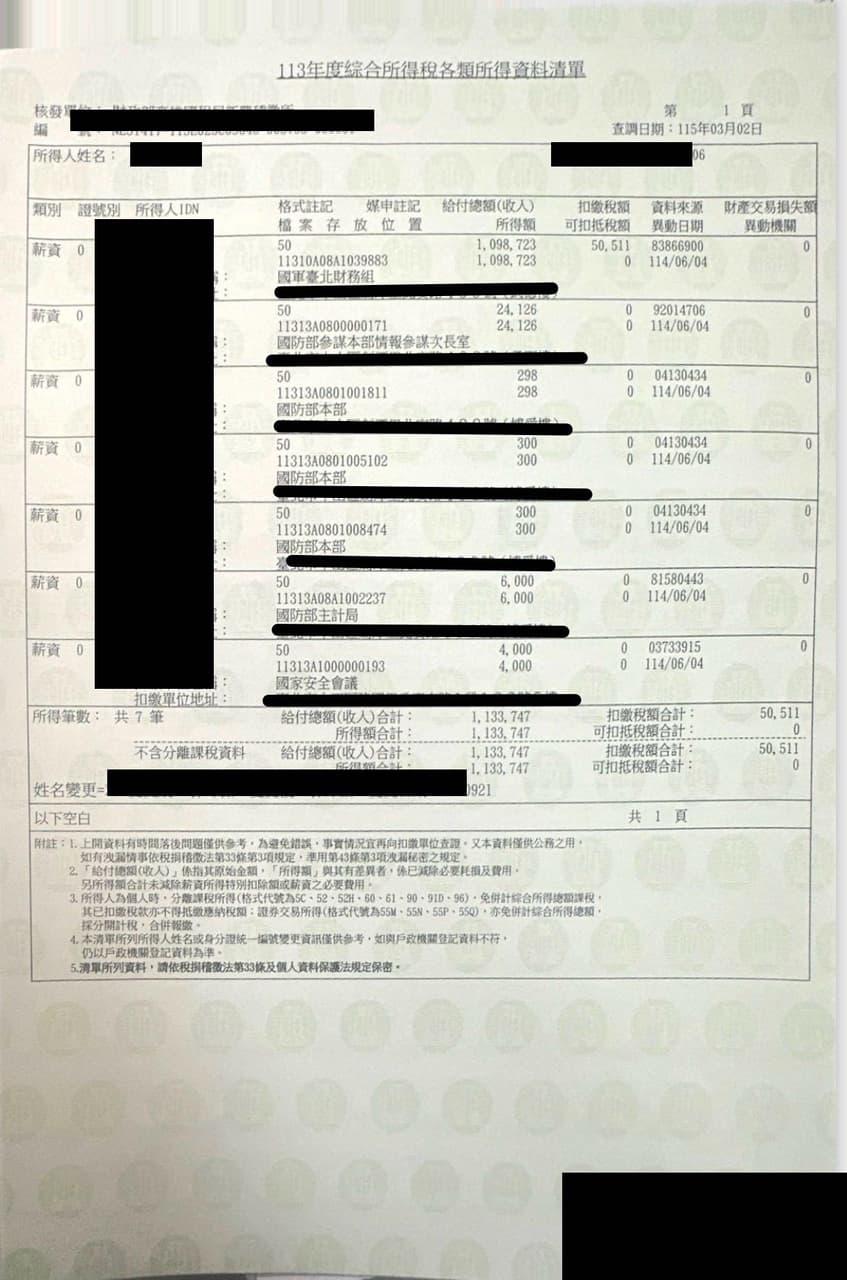

中校來找貸夫?我第一個反應:蛤?你自己辦也會過吧?這條件好到銀行都會微笑的客戶,原來不是信用差的才找貸夫,而是本身的條件太好,太聰明了聰明到知道貸款可不能亂玩

最近遇到一個案件;ㄧ看條件好到貸夫看完資料,差點問他:

「你確定是來辦貸款,而不是來給我看你的履歷的嗎?」

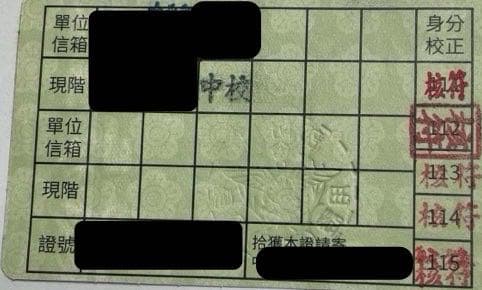

軍職中校

年資超過 20 年