#情報 VISA、Master、JCB、AE 你知道這些發卡組織到底差在哪嗎?

你知道VISA這個品牌名怎麼來的嗎?VISA的前身為美國銀行(Bank of America)發行的卡,當時叫做BankAmericard,到了1973年他們推出第一個電子授權系統,一直演變至今VISA已經成為國際 發卡組織 的巨頭了,而當初取VISA這個名字,就是因為他在每個語言聽起來都一樣,不會唸錯或者不知道怎麼唸。

而到底哪個發卡組織比較好呢?這個問題很有趣,就跟有人問我哪一家銀行比較好一樣,其實每一家發卡組織或發卡銀行都有好有壞,全看你要何時使用?怎麼使用?在哪裡使用?當然最理想的情況就是每一家發卡組織的卡你都有,也能有效達到分散風險,如果其中一個發卡組織的卡刷不過,你還有其他家可以當備案。

【發卡組織 跟發卡銀行差在哪?】

發卡組織

發卡組織主要是去每個國家、店家洽談合作結盟,讓更多消費者可以在這些國家以及店家使用信用卡,所以可以想像發卡組織主要負責建立網絡,把所有的關係都打好。所以發卡組織不負責發行信用卡,但美國運通除外,美國運通除了同時為發卡組織外,同時也是銀行。

發卡銀行

當發卡組織談好業務後,這時候就會讓所有銀行去發行信用卡,再讓消費者申辦並使用,並授權這些銀行可以使用他們已經建立好的網絡,到各個國家以及店家使用他們的信用卡服務。

【為什麼需要 發卡組織 ?】

想像一下如果世界上沒有發卡組織會怎麼樣呢?如果世界上只有一家銀行,那很簡單,商店只要跟一家銀行做帳務清算即可,但怎麼可能世界上只有一家銀行?光在台灣截至2021年3月就有60家以上的銀行,如果商店想要所有人都可以用信用卡消費,那他就得跟這60多家銀行簽約,並且每次都得跟60多家銀行進行帳務清算,想到我頭都昏了!

所以發卡組織的誕生,解決了這些麻煩的問題,發卡組織負責所有銀行的帳務清算,而他們主要的收入結構就是服務費、資料處理費、跨國交易費:

服務費:發卡組織提供銀行網絡、系統、還有各項商品與服務,而服務費是以銀行的「金額總量」來計算

資料處理費:發卡組織進行帳務清算時,會以「交易筆數」向銀行收取費用

跨國交易費:我們每刷一筆海外消費,其中1%~2%的跨國手續費就會由發卡組織收取

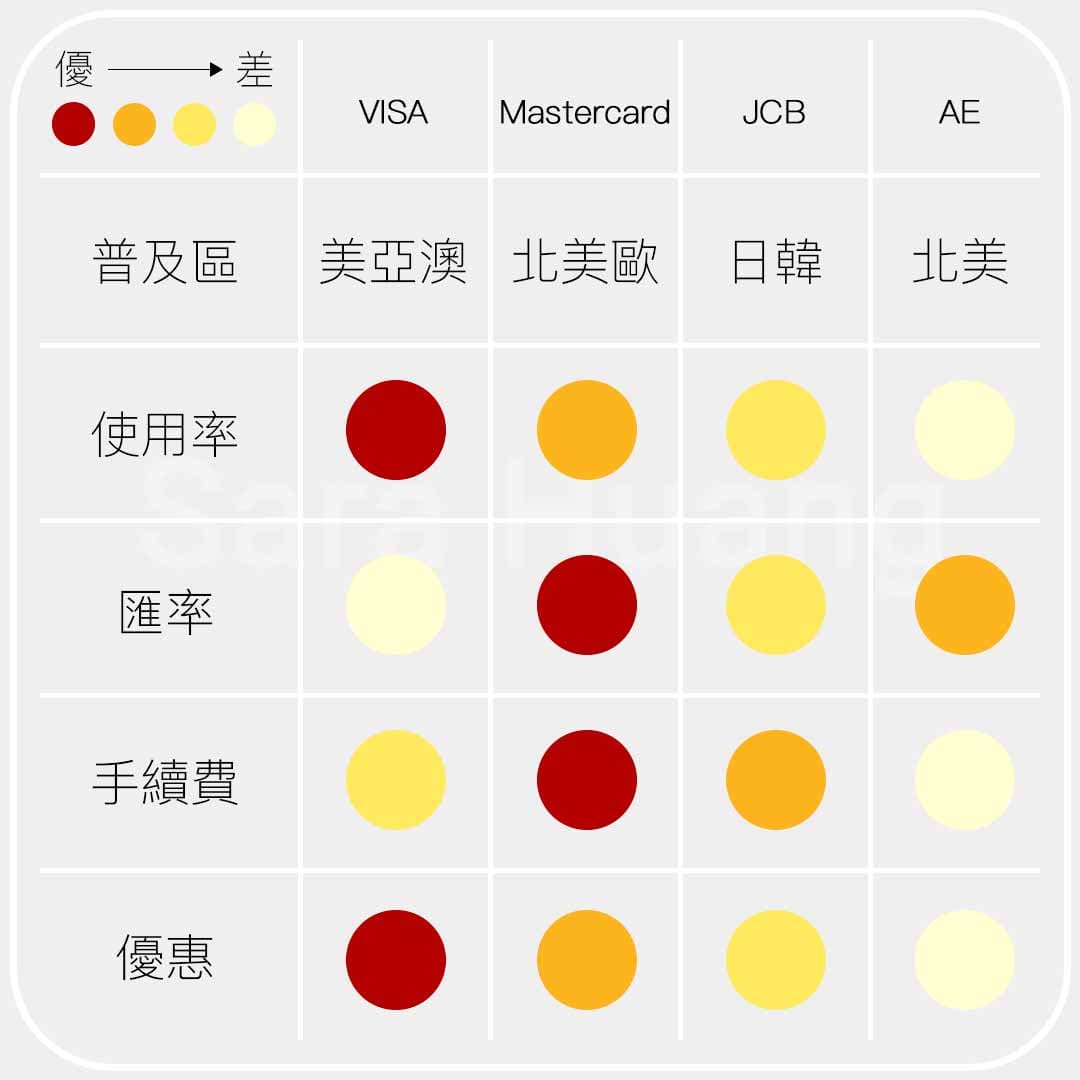

【使用率比較】