#心得 玉山 Unicard 全解析

國立政治大學

一、前言

這篇文主要是針對舊戶(因為我是舊戶),根據自己的心得還有計算,分享這張卡到底適合哪些人使用,又是否有其他更好的選擇,如果有錯還請不吝指教!

二、這篇文適合誰看?

- 不知道怎麼用這張卡的人

- 在觀望要不要辦的人

- 想看數學計算的人

- 看我寫的很辛苦願意點進來支持的人

三、大綱

- 玉山 Unicard 遊戲規則簡介(含方案、門檻、上限)

- 玉山 Unicard 的陷阱

- UP選的陷阱

- UP選的實際回饋率與其他卡的比較

- 玉山 Unicard 優缺點總結

- 什麼樣的人適合使用 玉山 Unicard(懶人包)

——

*玉山 Unicard 遊戲規則簡介

這張卡回饋結構為:

0.3%基本+0.7%自扣+2%/2.5%/3.5%加碼

基本+自扣在入帳後回饋,加碼回饋會在次月15號入帳

點數折抵最高單筆消費30%

回饋計算範圍是:每個月1號到該月最後一天消費,且在次月10號前請款。

舉例來說:

以9月為例,9/1~9/30日的消費,只要在10/10(次月10號前)請款,都會適用9/30的權益!

各%數「至少有1點回饋」的最低消費門檻:

0.3%:167

0.7%:72

2%:25

2.5%:20

3.5%:15

整理:

(1)簡單選(特店100家刷了都有加碼2%):0.3%+0.7%+2% ≈ 3%

加碼回饋上限500(可刷25000)

(2)任意選(特店100家選8家,依「每月最後一天的8家為準」回饋2.5%):

0.3%+0.7%+2.5% ≈ 3.5%

加碼回饋上限500(可刷20000)

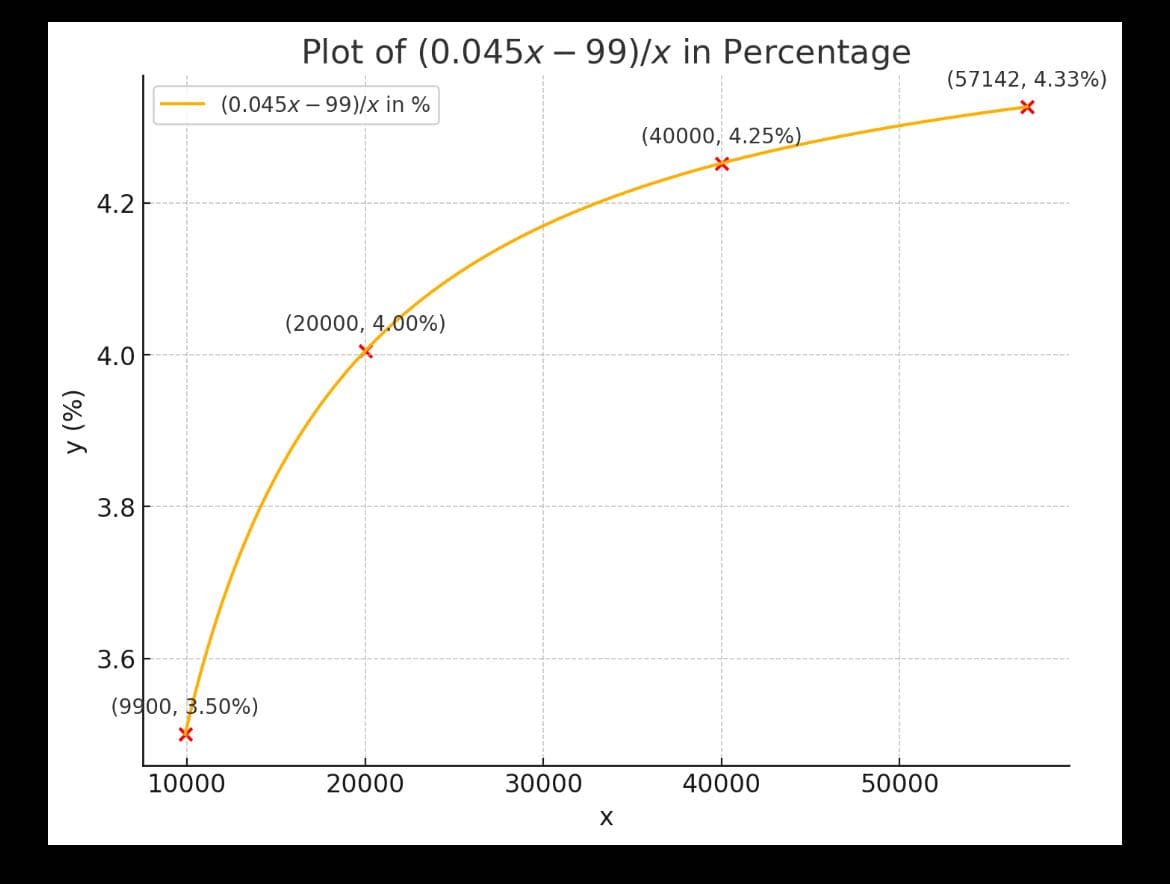

(3)UP選(上月簽帳3萬+平均資產30萬/花99點訂閱,特店100家刷了都有加碼3.5%):

0.3%+0.7%+3.5% ≈ 4.5%

加碼回饋上限2000(可刷57142)

* 玉山 Unicard 的陷阱

前面僅討論簡單選(3%)和任意選(3.5%),UP選(4.5%)放到後面獨立討論!

為什麼前面的等號是用 ≈ ? 因為這張卡回饋結構拆成三部份,回饋率其實是浮動的,有時候會超過名目回饋率,有時候會低於名目回饋率(註1)

而且有時候小額消費會看起來拿不到回饋,但實際上可以透過加碼回饋拿到

舉例來說:

消費25元

0.3%和0.7%:0點

2%:1點

2.5%:1點

此時的實際回饋率是1/25 = 4% 通通比名目回饋率(3%和3.5%)還要高!

消費35元

0.3%和0.7%:0點

2%:1點

2.5%:1點

此時的實際回饋率1/35 ≈ 2.9% 通通比名目回饋率(3%和3.5%)還要低!

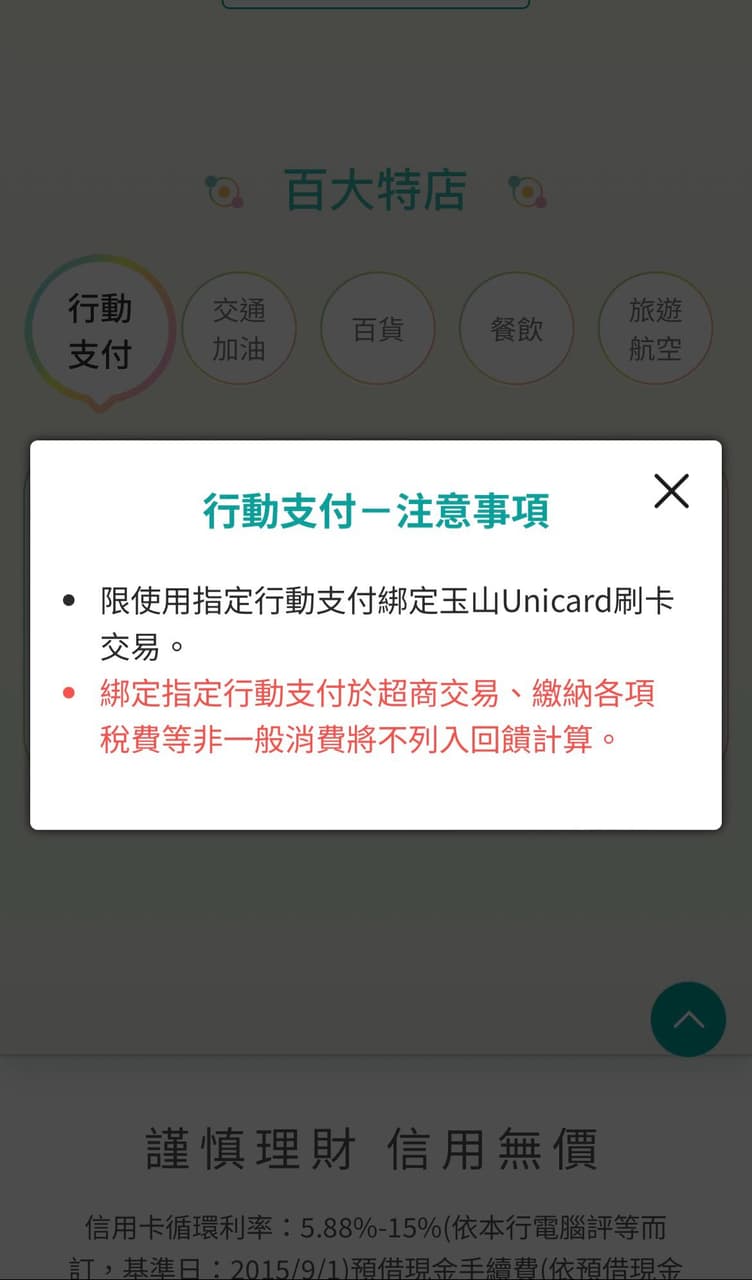

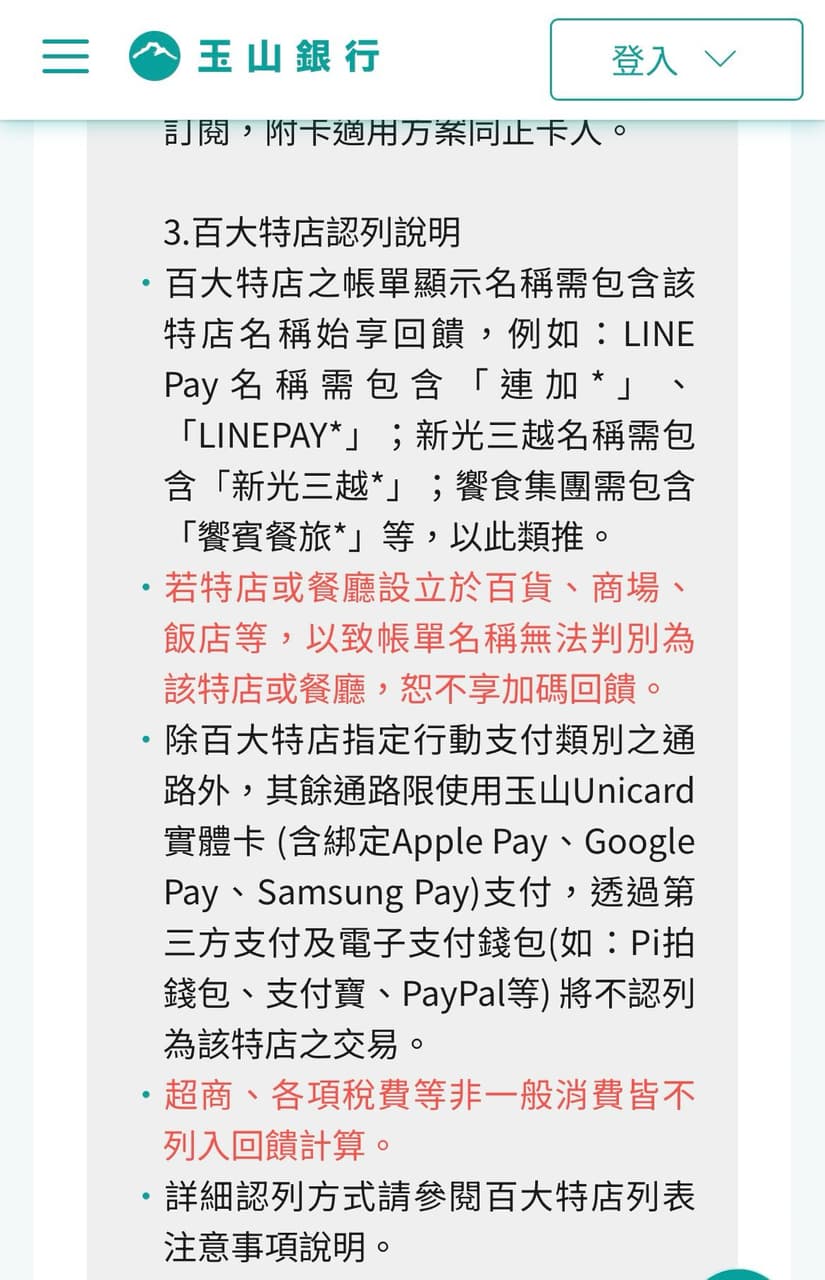

再來,雖然玉山 Unicard有提到「超商、各項稅費等非一般消費皆不列入回饋計算。」