#分享 退撫新制到底要不要自提?

退撫新制到底要不要自提

許多人自提是因為可以節稅

但光這點就值得自提嗎?

自提有什麼優點跟缺點

我們從幾個方向來探討

一、資金的彈性

退撫新制是專戶制

請領的時間只有兩個(離職、退休)

累積期間你不可能因為要用錢或買房等等

去申請說要把退撫基金帳戶的錢領出來

更不可能因為這樣去辦理離職吧?

所以退撫缺點其一是「缺乏彈性」

二、節稅

因財政部規定自110年1月1日起施行

強制提繳退撫費包含自提免納入當年度所得課稅

我們都知道台灣萬萬稅,怎麼可能那麼好

所以當退休請領時,超過退職免稅額

超過部分會納入當年度所得扣綜所稅

至於會不會超過大家可以依照自己的年資去試算

這邊就不另外提了

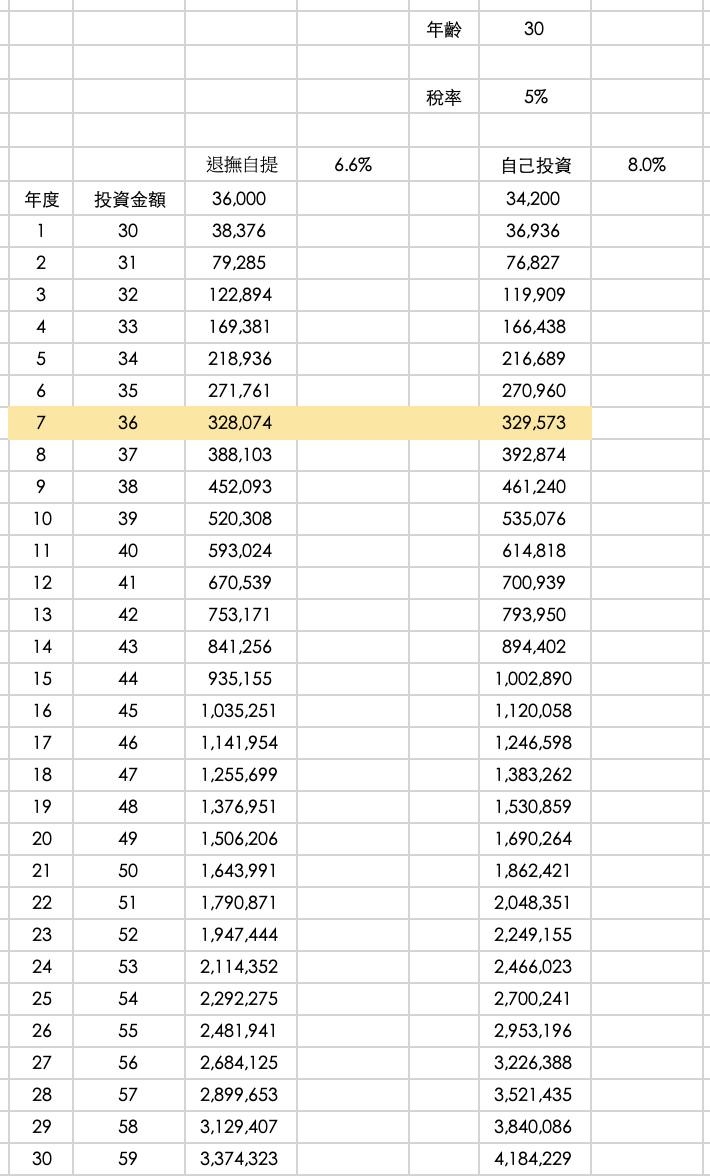

三、節稅加上累積報酬,收益更多?

有些人會說退撫可以選積極方案加上節稅效果

總報酬會比自己投資來得好

真的是這樣嗎? 我們來試看看