裝潢貸款怎麼申請?銀行貸款額度、利率、還款期限一次懂!

居家裝修大多需要一筆不小的費用,整體開支往往容易超出預算,對於資金有限但想要裝潢自家的人來說,裝潢貸款就成為能夠彈性調度資金的一項重要方式。

接下來文章將從常見的裝潢貸款類型、申請條件、流程及利率等多分享,帶你一起了解裝潢貸款!

● 裝潢貸款是什麼?

裝潢貸款是一種專為居家裝修或翻新提供的貸款服務,因為裝潢工程常涉及不小的開支,無論是客廳改造、廚房翻新,還是整體格局規劃,費用往往比預期高出不少。

對於想要減輕一次性支付壓力的人來說,申請裝潢貸款就成為了能夠靈活運用資金的好選擇。

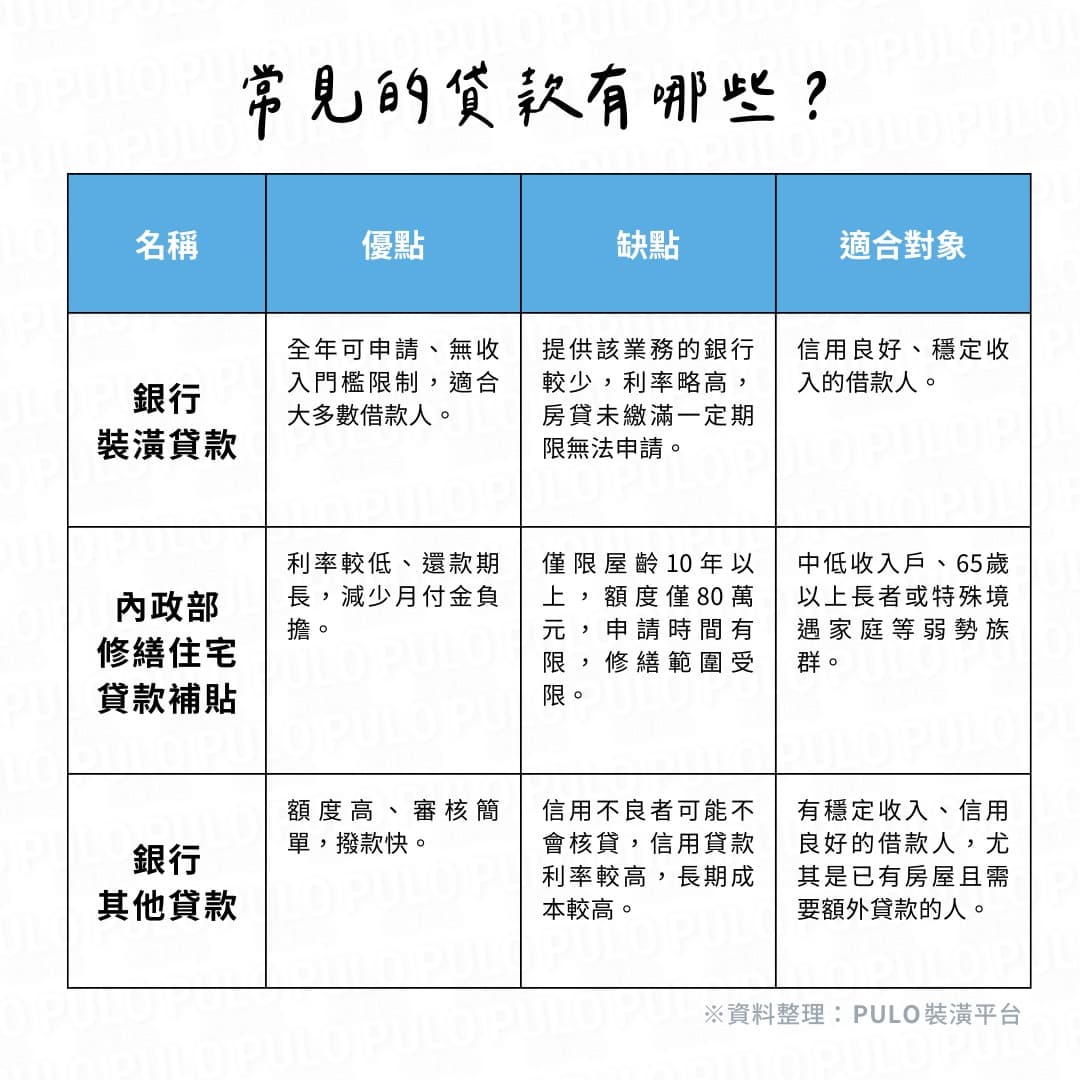

而市面上裝潢貸款產品眾多,除了銀行提供的各種貸款類型,政府的住宅修繕貸款補貼也是其中的一個方式,在申請前建議多方比較,才能選出最適合的貸款方式。