終身與定期癌症一次金保險比較

由於一直有許多板友對於要選擇終身與定期保險沒什麼頭緒,或是以定期險保費漲幅過大為論點說明買定期險不見得有省到錢,故今想以此篇拋磚引玉探討要如何更深度地比較兩者效益。我了解已經有很多前輩做過這樣的分析,所以只是想以自己的淺見做初步的分析來探討此議題,也代表其實大多數板友也都有能力做此類分析來幫助自己選擇適合的保險。

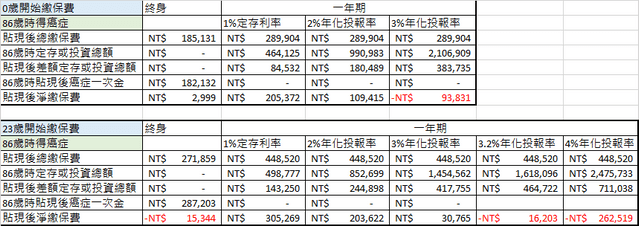

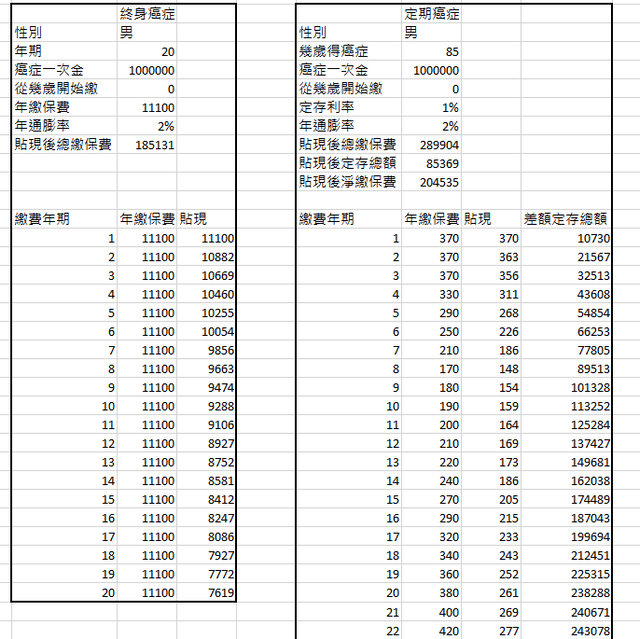

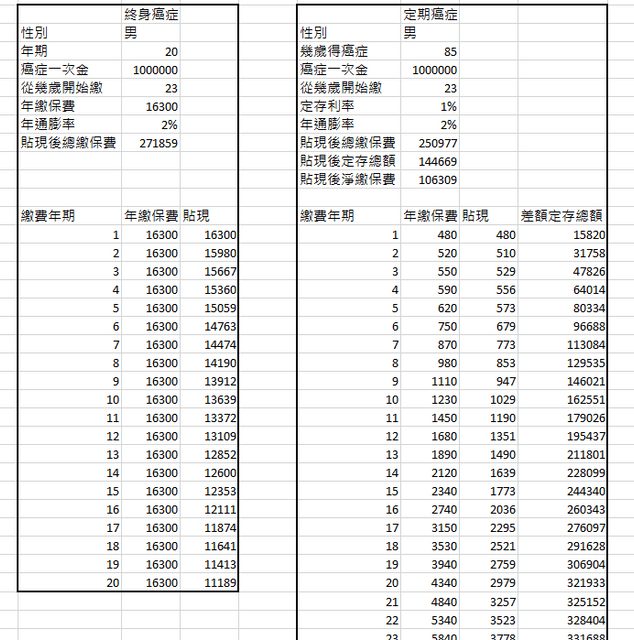

因為醫療險很多保障及規則實在複雜,目前只想到癌症一次金較適合做簡單的比較,沒選壽險是因為壽險在老年時其實已不是必需的保障,故此篇選擇同一家人壽公司的終身癌症一次金及定期癌症一次金來做比較,費率及年期皆為真實商品,雖然很容易查到是哪家,但於此篇僅用於分析,並無任何宣傳或批評目的。此篇也引進貼現率的概念探討貼現後保費及利用終身及定期年繳保費差額之儲蓄,最後比較兩者的差異。

先簡單說明貼現率的概念,此篇貼現率假設為年通膨率,例如終身險多數為平準費率,今年所繳的一萬元保費和10年後繳的一萬元保費是不同的概念,同理60年後理賠的100萬元與今年的100萬元價值也是差異極大,但因為終身險都是先繳高保費,定期險先繳的保費都較低,所以在此基礎上終身險先繳高保費也壓縮到年輕時儲蓄理財或是其他保險的空間,這很大部分也是因為現在的錢比較值錢的緣故。

以下先講結論,