HNRC+HNRD規劃須注意之處

最近PTT開始討論到HNRD自負額保單的設計細節,想在此處分享兼詢問板友的看法。

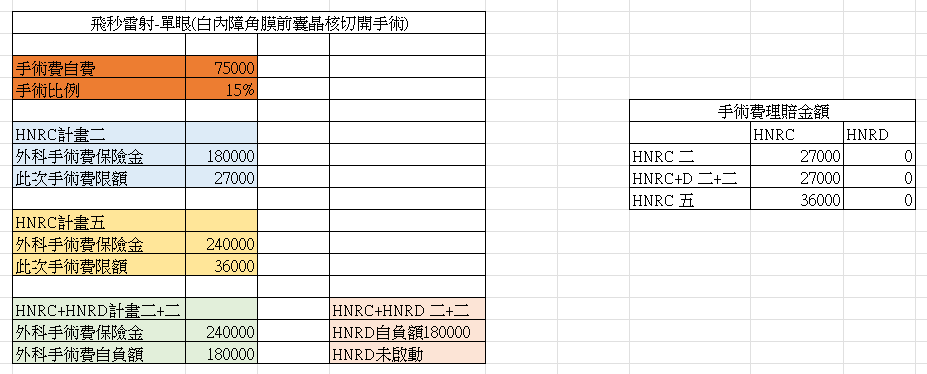

若以相同雜費限額比較HNRC 五 及 HNRC+HNRD 二加二,個人認為二加二的情況較不利於保戶,理由有以下三點:

1. HNRD不會提高HNRC轉換日額,也就是住院多天但自費低的情況HNRD不會有任何幫助。

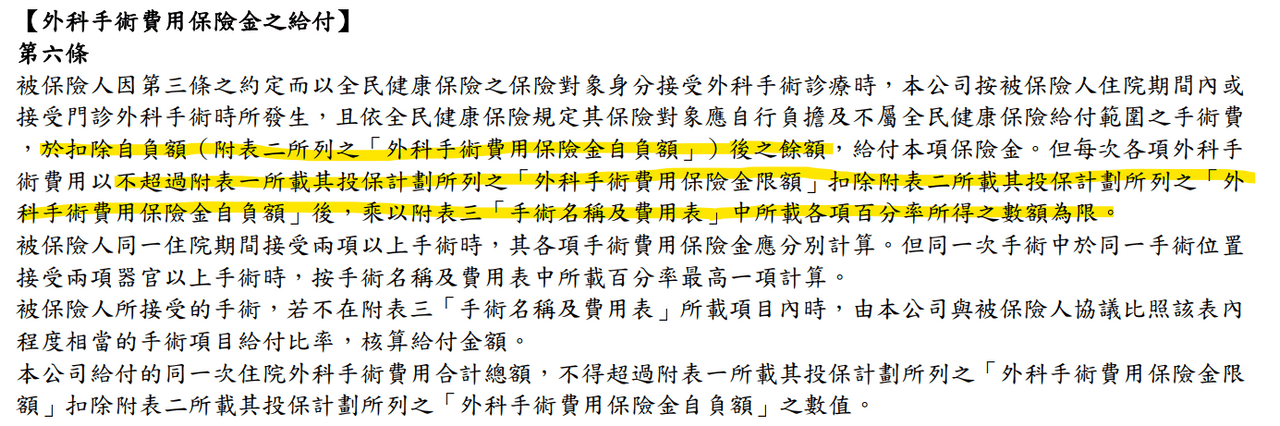

以下為HNRC條款,HNRD則無。