【科普】3分鐘看懂實支實付:醫療險神隊友解析

我發現很多人買了保險,卻在申請理賠時才發現「這不賠、那也不夠賠」... 💔

今天我們來聊聊醫療險的神隊友——「實支實付」!

一、 到底什麼是「實支實付」? 🤔

簡單來說,它是**「損害填補」**原則:

妳進醫院花了多少錢,保險公司在限額內「憑收據」報帳給妳 🧾💸。

✨為什麼它是保單標配?

現在健保實施 DRGs 制度,住院天數變少、自費項目變多!

傳統那種「住一天給 2000 元」的日額型保險,遇到昂貴的達文西手術或標靶藥物,真的會賠心酸的... 😢

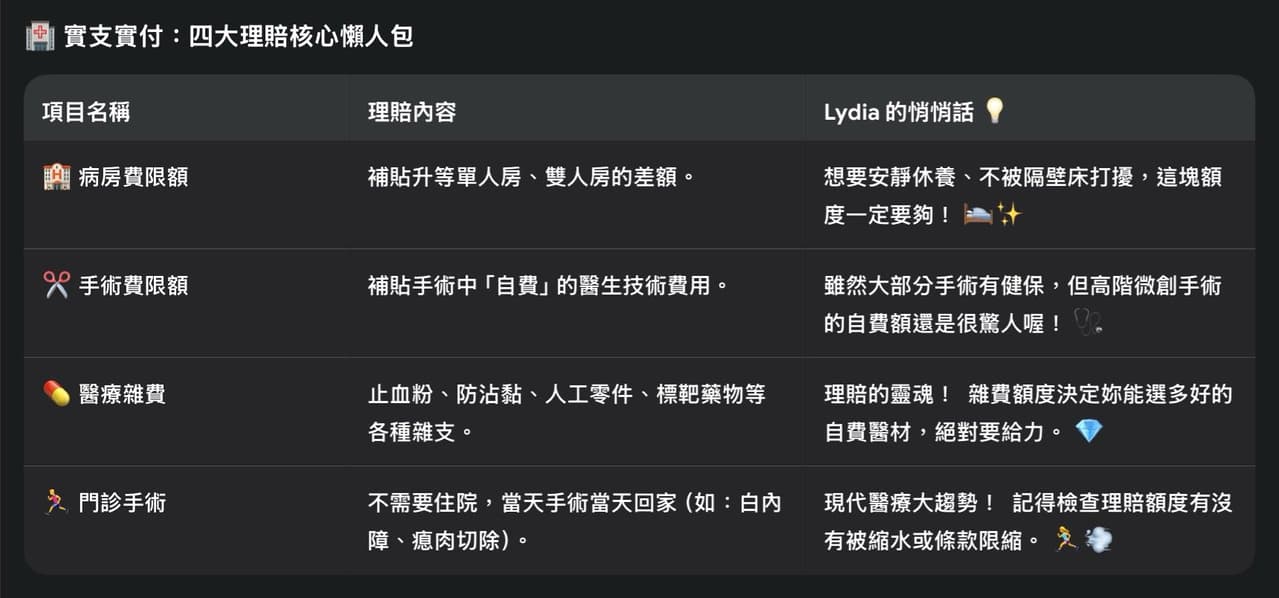

二、 拆解實支實付的「四大主力」

✨這四個項目的額度缺一不可喔!

注意:有一些商品手術費和雜費會共用額度唷!