一、今年29歲,女生,沒有體況,BMI正常,小時候家人幫忙保了部分保單,都是🌳的,如下:

1.富貴保本三福終身HN1,保額20萬

防癌終身附約個人型AM1,保額2單元

平安附約-每次醫療限額B0,保額3萬

溫馨住院日額附約BA,保額1000元

平安附約-死殘BB1,保額60萬

2.美滿人生202終身HK1,保額50萬

3.住院醫療終身JQ,保額1000元

4.達康101終身壽險QR,保額1萬

全心住院日額健康保險附約BG,保額1000元

全方位傷害保險-死殘BO1,保額122萬

全方位傷害保險-住院日額BP,保額1000元

5.新安心保住院醫療終身保險E5,保額1000元

6.新安順手術醫療終身保險E6,保額1000元

特定處置健康保險附加條款C0,保額1000元

7.新呵護久久失能照護終身IG3,保額5萬

8.祿美利利率變動型美元終身壽險(定期給付型)Q0,保額9萬美元

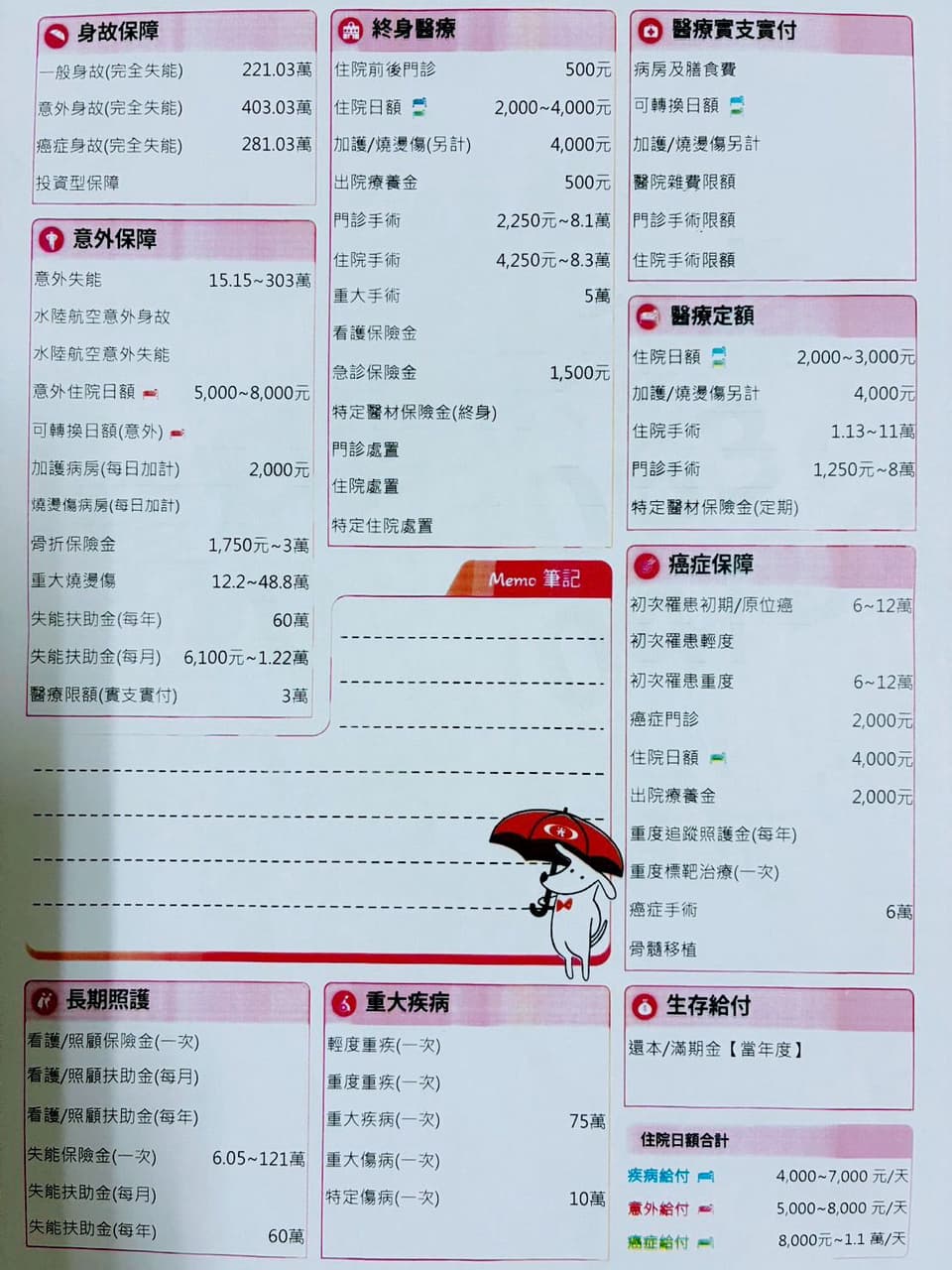

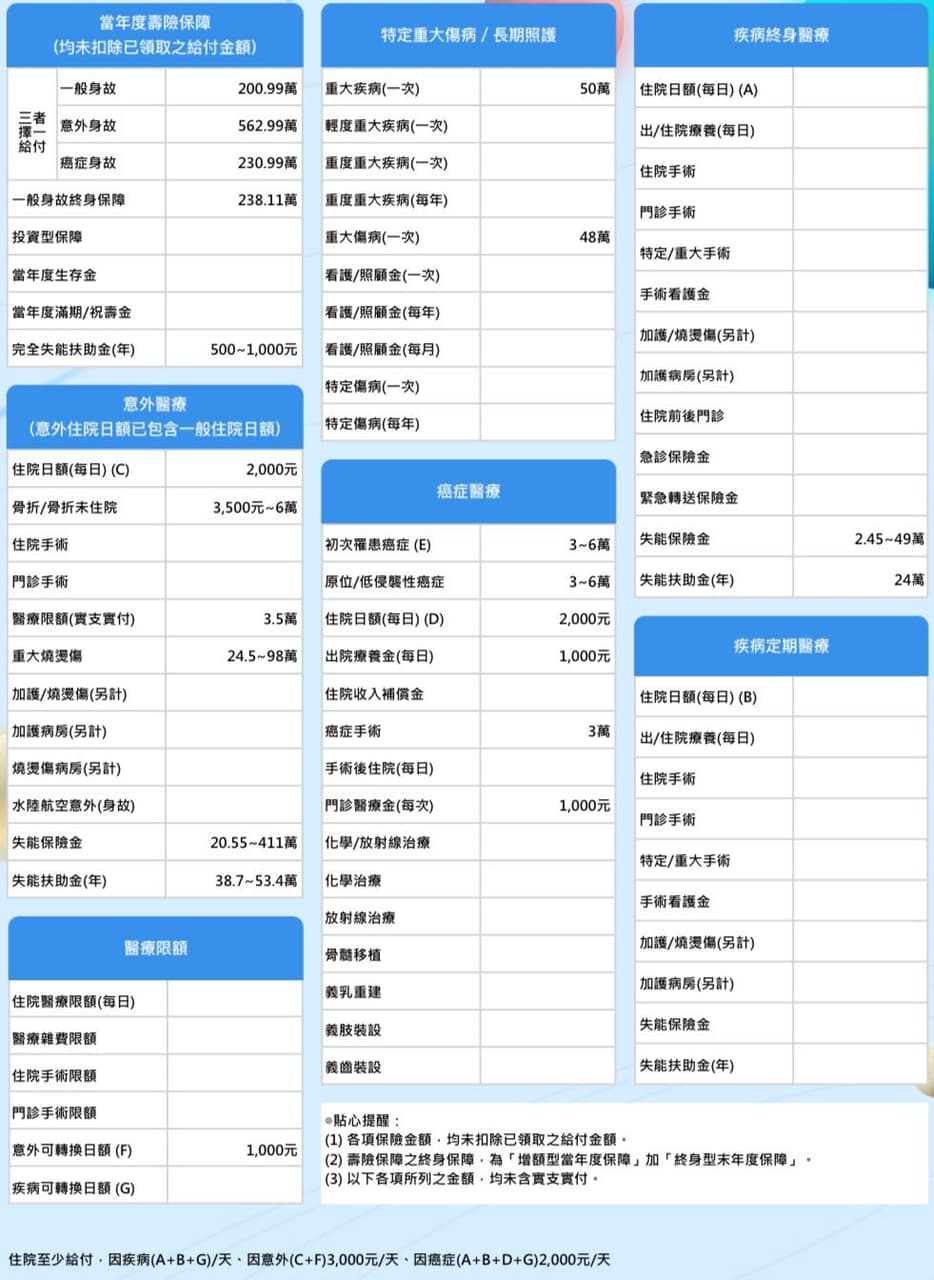

二、請業務保單健檢後統整出來是