理財絲路4 投資時牢記一點,收益率激增12%!?

前集提要:在魔法森林和大法師小賈學習了:複利、資產配置、被動投資三項魔法,正想找人試試牛刀時,居然碰上了三大魔物之一:大熊士…

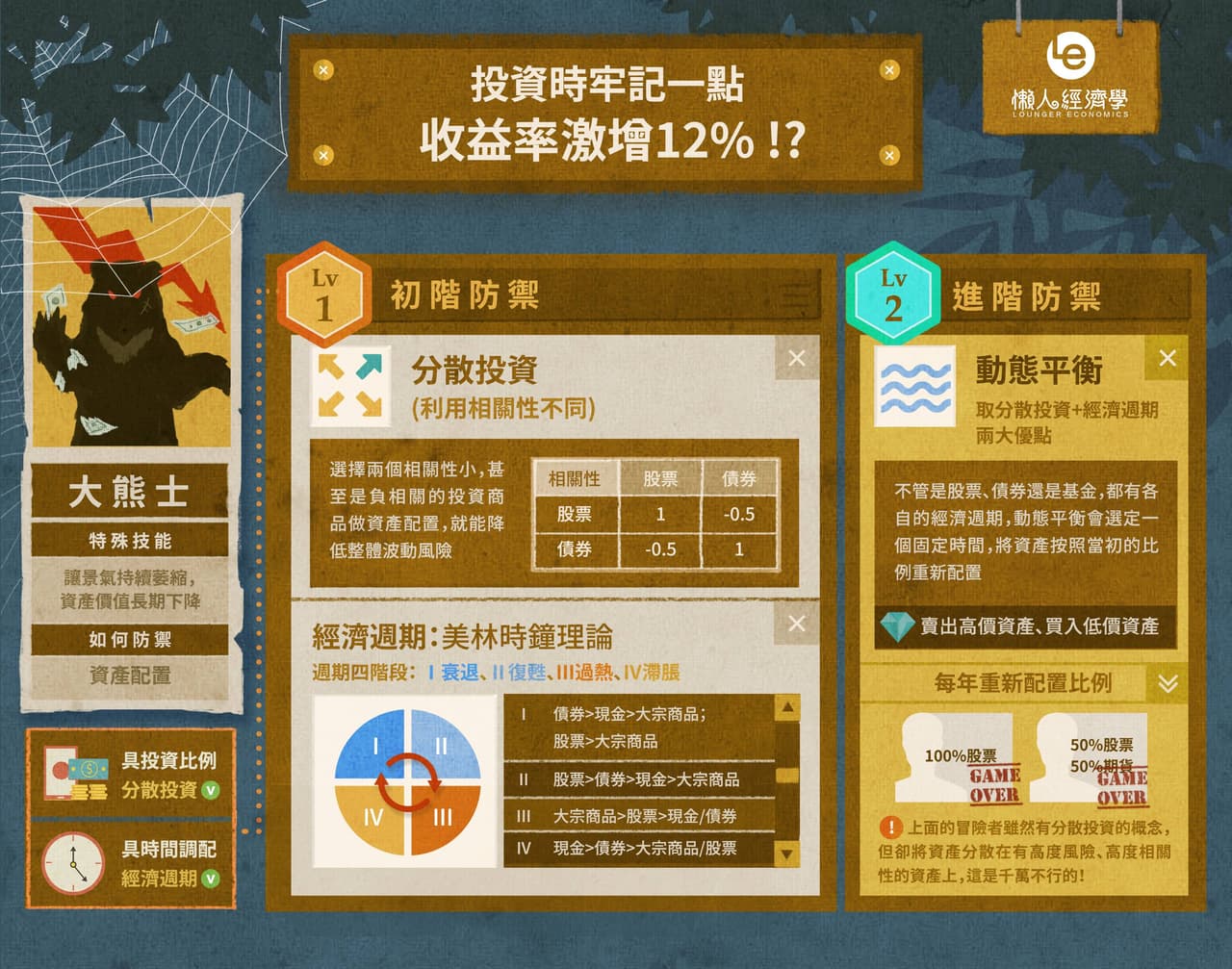

居然在這裡遇到大熊士!它可是理財絲路中的三大魔物之一 (其他兩隻是財商不足怪、跟風大媽症),大熊士的特殊技能是讓景氣持續萎縮,資產價值長期下降,若在資產上沒有做好配置,很容易被他打敗的!