#更#儲蓄 三年存了60萬

國立高雄應用科技大學

前情提要

#更

回覆一些問題:

Q.兼職什麼工作增加收入?

我是會計,也常常遇到加班,甚至每兩個禮拜六都要到公司報到。

但為了賺零用錢,我是無所不用其極打那種散工、臨時工,好比說周末發傳單、重大節日當銷售、網拍文字客服、早餐店假日工讀...等等,反正能不影響我本業的工作的那種彈性職缺我大多都嘗試過。

但我就漸漸意識到,我做的這些工作只是在用我的體能去做,隨時都可以被別人取代,所以我在去年年初的時候有報名一些興趣且喜歡的美容保養課程,工作室那邊目前可以讓我接案子,三、四月份的時候就多了五、六千元進帳。

還有因為我喜歡烹飪,還有去擔任老師的助教,一週兩堂課助教收入也多了兩千元,目前也在朝向烹飪老師的道路上邁進。

請相信「斜槓」,永遠沒有人會嫌錢賺得多,當你擁有更多不可取代的技能的時候,就是你收入增加的來源,投資自己的過程很漫長、很辛苦,但終究會回報在自己身上的。

而報名美容保養課程的費用,我是利用帳戶四教育學習的資金。

Q.怎麼減少支出/控制物慾?

當你有閒錢在身上的時候,就會想花掉,那麼就讓自己看不見錢。

記得之前看一本書說:明明身材已經肥胖到要控制飲食,不能吃炸物甜食,但總還是會一口接著一口往嘴裡塞,因為有仇惡心態,總覺得反正都這樣了就這樣吧。而知道自己的收入只有這樣,反正不花錢買一個精品錢也不會變多,那倒不如買下來讓自己快樂。

我當時也還無法理解,但我自己覺得當你存了一小筆錢再去買快樂,和已經沒錢然後買快樂,這兩者是有差別的,所以每個月薪資入帳的時候,我都會把錢轉出去,讓自己只剩下可用的餘額,然後無論如何就是不能動用到其他帳戶的資金,再當你曾經因為物慾而讓自己沒錢吃飯的時候,以後買東西就會快速閃過到底是需要還是必要的念頭了。

Q.六大帳戶分別是哪些?

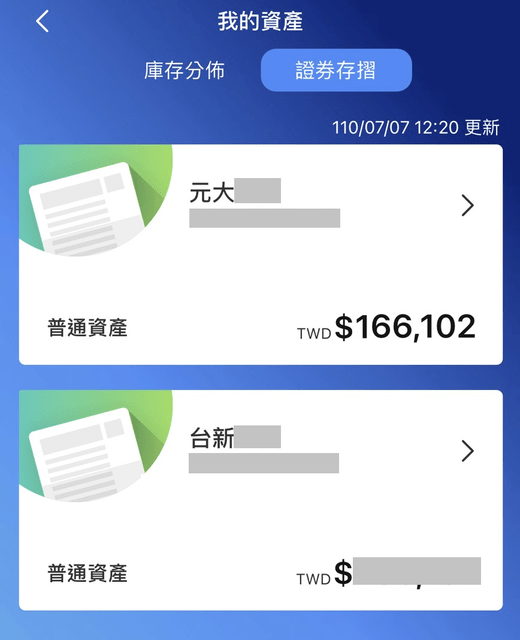

🔹 帳戶一、財務自由帳戶

股票投資和定期定額,因為我不想讓自己的帳目更清楚,所以我是開不同的證券戶。

👉股票投資的部份我是用台新。

投資股票的部分,我真的只是菜菜菜菜菜鳥,我沒辦法給大家意見買哪支股票好,很多人分享用買股存了比我還多的存款,可以去看看別人的分享哦。

🔹 帳戶二、長期儲蓄帳戶

長期儲蓄我選擇用股票定期定額,你也可以選擇買儲蓄險或銀行定存,就看自己選擇。

👉定期定額我則是選擇元大。

我當時查資料是元大和國泰最多人推薦且門檻最低,然後再去比較APP使用感覺,個人覺得元大比較淺顯易懂且好操作,加上我家附近元大據點比國泰多所以最後選擇元大。

🔹 帳戶三、休閒娛樂帳戶

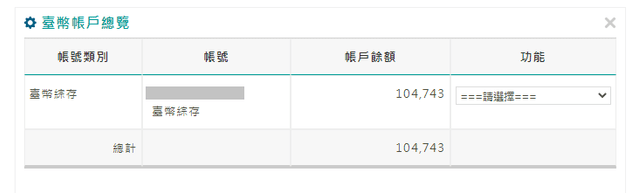

👉玉山銀行

當初這個帳戶是我最頭痛的帳戶,因為我不知道選擇哪家比較好,不想跟自己的薪轉戶搞混,也不想跟股票投資和定期定額放一起,所以就檢視自己的信用卡從中挑選銀行。

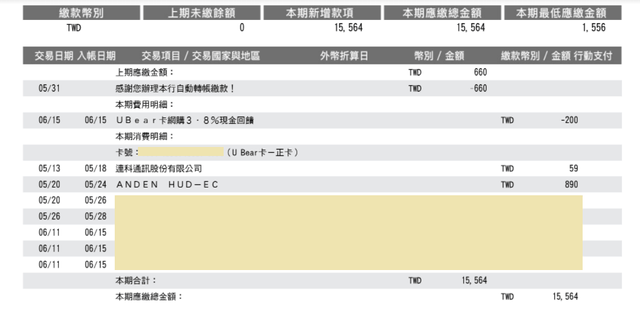

因為我常常網購,所以辦了一張玉山Ubear卡友3.8%網購回饋,每月最高上限200元,所以選擇用玉山銀行當作我的休閒娛樂帳戶,也順便設定信用卡費自動扣繳。

🔹 帳戶四、教育學習帳戶

🔹 帳戶五、贈與貢獻帳戶

🔹 帳戶六、生活開銷帳戶

👉這三個帳戶我是用中國信託,也就是我的薪轉戶。

畢竟是要把錢轉出去的,收入進哪個銀行,轉出也相對比較方便。

不過我還有一個永豐銀行的帳戶及兩張信用卡。

因為永豐DAWHO卡真的太好用,除了網購以外的消費我大多都是用它,每個月給我的回饋也不少,但因為它的信用卡有一些規定所以才又開了戶,而另一張信用卡是保倍卡,專付保險費用。

總結一下

我總共有五個帳戶、三張信用卡

信用卡的部分是:「玉山Ubear卡、永豐DAWHO卡、永豐保倍卡」。

可能有些人會覺得五個帳戶太多,很多人也是用六個罐子理財法但只分成三個帳戶,因為我不想搞混我的各大帳戶,所以我才習慣分各別分開,就從中找到自己最方便、最適合的就可以了。

至於轉帳方面

像是股票投資,我一年預算是9萬,平均攤銷就是個每個月7,500,那我就會在中國信託設定預約轉帳,等到薪資進帳的那天,同時各大帳戶的資金我也都轉帳出去了,所以真正在活用的帳戶也只有一個生活開銷,其餘的帳戶都是等需要的時候在會碰到。

────────────────────

再回覆一些很多人質疑:

Q.股票為什麼和別人合資?

因為和同事都是股票菜菜鳥,知道老闆股票投資眼光很準,經過多次研究及討論,老闆建議我們可以買進某股票,然後再找準時機賣掉,只是想賺取那個股價價差,沒有要長放,目前已經賣掉,每個人也都賺了快不少的價差,只是目前資金還在我這裡,只是未轉出去而已。

而我自己如果不夠買足一張股票,我都是零股買賣。

Q.保險費買了什麼?

因為爸媽的保險觀念不好,所以我們家的小孩只有一個最陽春的保險,講白話就是只有死掉拿50萬的這種保險而已,所以我是到了大學才替自己買足保險。

保險部分我是基本醫療全險、癌症險、失能險,年費加起來是54,000多,我會說年費六萬,是還包含了每年的摩托車產險,以及多放一些的概念,畢竟有些保險附約是會隨著年紀調漲保費的。

看到有人問我說買太貴,因為我覺得我的價值遠超過這年費,所以我一點都不覺得貴。

然後我的保單並不是跟身邊朋友買的那種人情保單,我自己去上網查詢,甚至在大四的時候花了三個月的時間去聽保險的課程了解保險,可以說是自己規劃出來的,現在我的醫療保單拿給十個看,十個都說已經非常完善,就算今天我死了殘了廢了也完全不用擔心的那種。

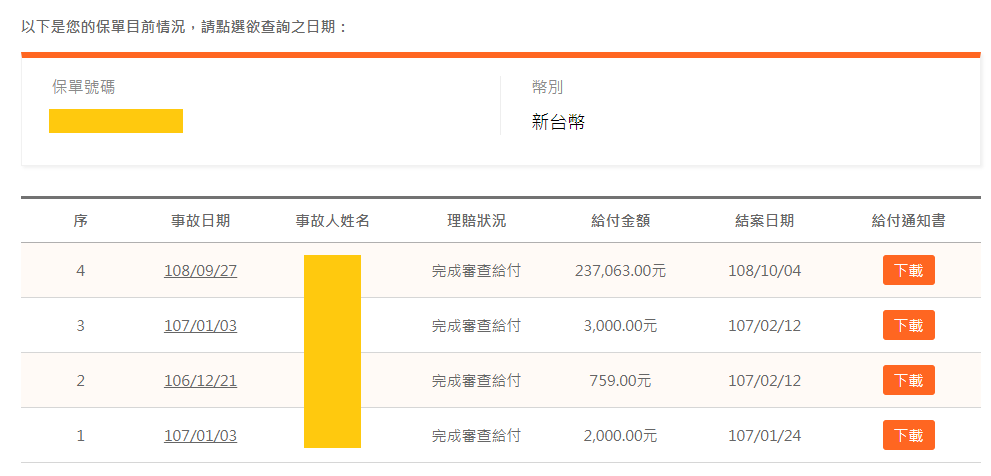

至於有人提到了解理賠這件事

我2019那年因為一些原因動了手術,所有開銷包含手術、門診、藥品等等大約25萬,我的保險幾乎全部cover掉,光是一個實支實付就23萬了。