你該買房還是買股

--- 沒想到樓下硝煙瀰漫... 爲避免引起誤會,更一下 ---

1. 首先並不反對買房,也覺得房產是好投資,更沒說我沒投資任何房產。但此篇探討的重點是:如果真“負擔不起房貸”,我們有沒有辦法找到其它適合的投資標的? 還是說北市年輕人,除了背房貸,和錢放銀行爛,別無選擇了嗎?

2. 文中舉例的是道瓊斯,標普,納斯達克。並且策略就是傻抱 30 年。沒什麼股神投資,亦或選股挑股的問題。

正文:

首先,關於究竟年輕人該不該買房的問題,長久各執一詞已吵爛了。

房子的投資報酬率是很高沒錯,但今天倒想思考一下我們究竟是否有其它的選擇,亦或是說有更好的選擇?

因爲我發現有不少朋友,真就怎麼算也買不起房,但又無法脫離傳統觀念,認爲一定要買一套房才是人生,結果搞得自己非常憂鬱痛苦。

當然你可以說,買房也能買股,兩者並不衝突。但不是這樣的朋友,想像一個問題,假設我們今天資金有限(誰資金無限...),那麼頭期兩百萬再月繳五萬的三十年期房貸,和同樣策略下第一筆兩百萬,再每個月無腦定投五萬去美股大盤指數(只進不出)三十年,究竟哪邊收益較好?

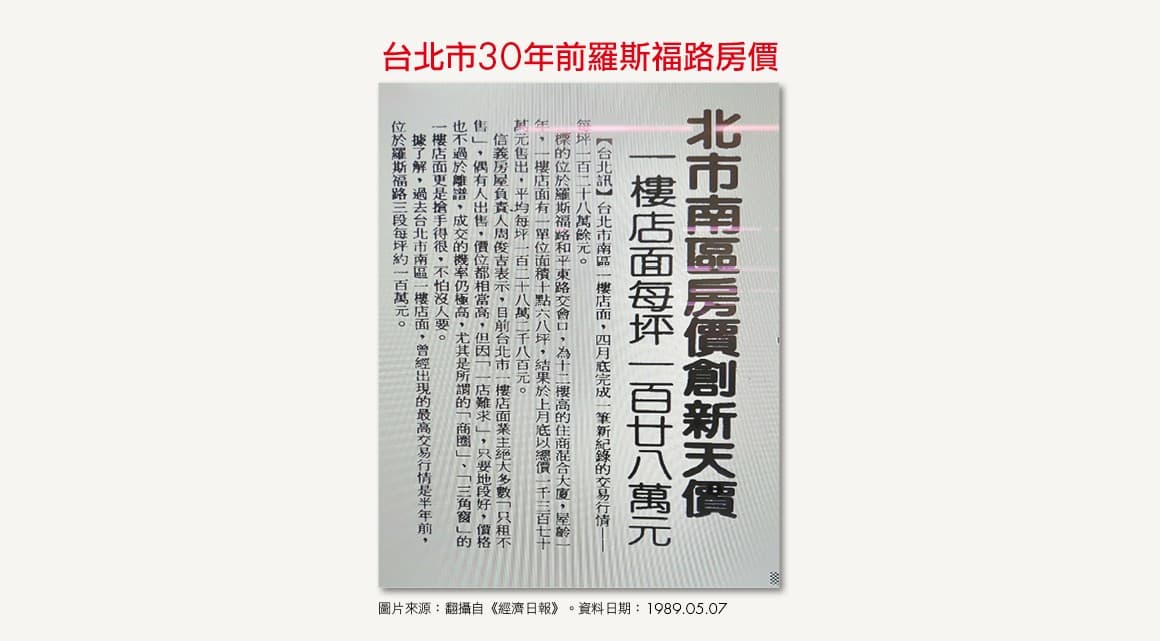

先從房價看起:

1989 年(約30年前),台北市精華地段,羅斯福路與和平東路交叉口,一樓店面每坪128萬,現在看就是買到賺到。