#開源 理財入門2022增修版

國立東華大學

會發這篇是看到理財版有活動XD

想說今年份的增修版好像還沒寫,但其實我覺得 入門寫到這樣已經差不多了,所以打算聊些進階的,如果你是新手的話,可以直接從"以下提供帳戶資金配置"開始。

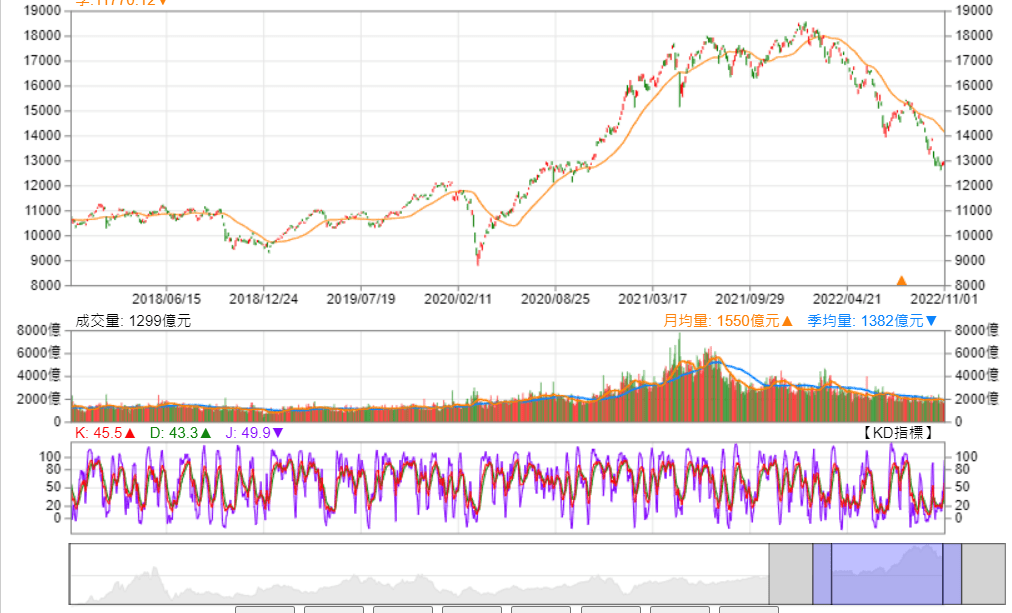

-均線操作

如果你完全沒概念還是可以參考一下這篇雖然講的是進階,但其實超簡單。

就一條線 60MA,如下圖橘線: 線上買入,線下清倉。

下圖是2018~現在: