投資股票,需要分散配置來降低風險;

而生命週期投資法認為,也該把「時間的維度」分散。

避免年輕時,因為本金小,錯過牛市的紅利;

卻在老年時,因為本金大,整個投資部位承受了更多的虧損。

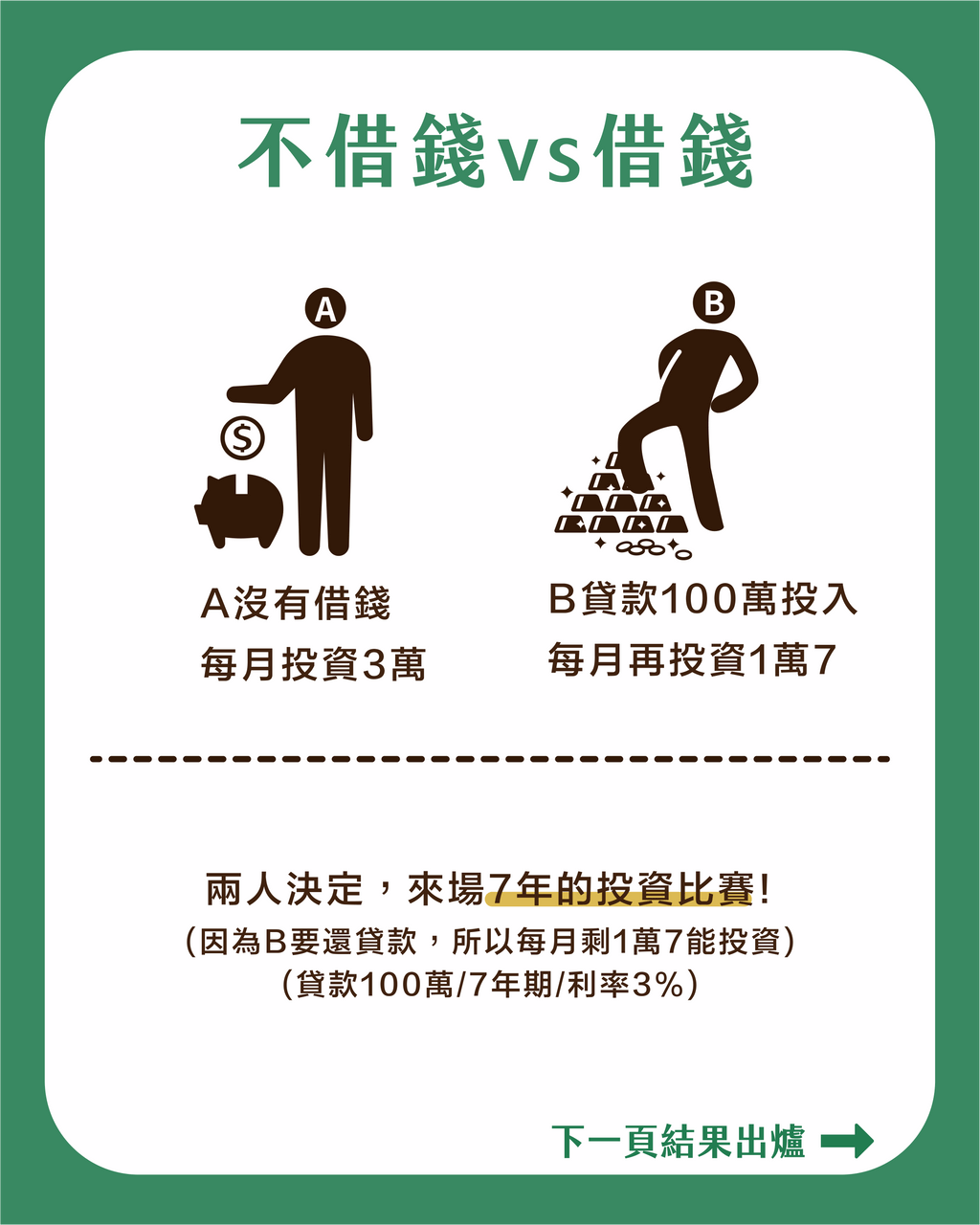

那我們要怎麼避免這個情況呢.....

借錢投資٩(◦`꒳´◦)۶!

借錢投資٩(◦`꒳´◦)۶!

借錢投資٩(◦`꒳´◦)۶!

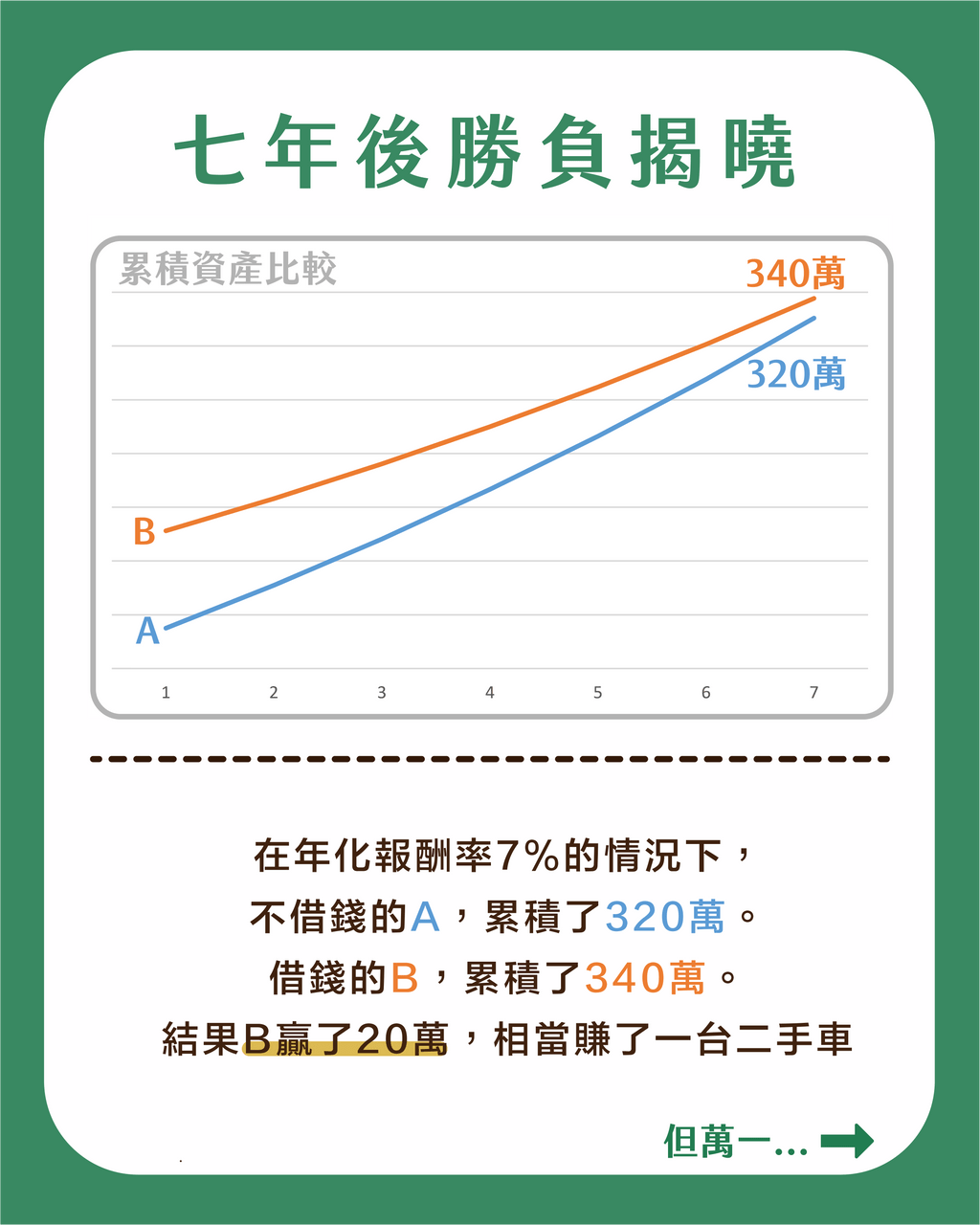

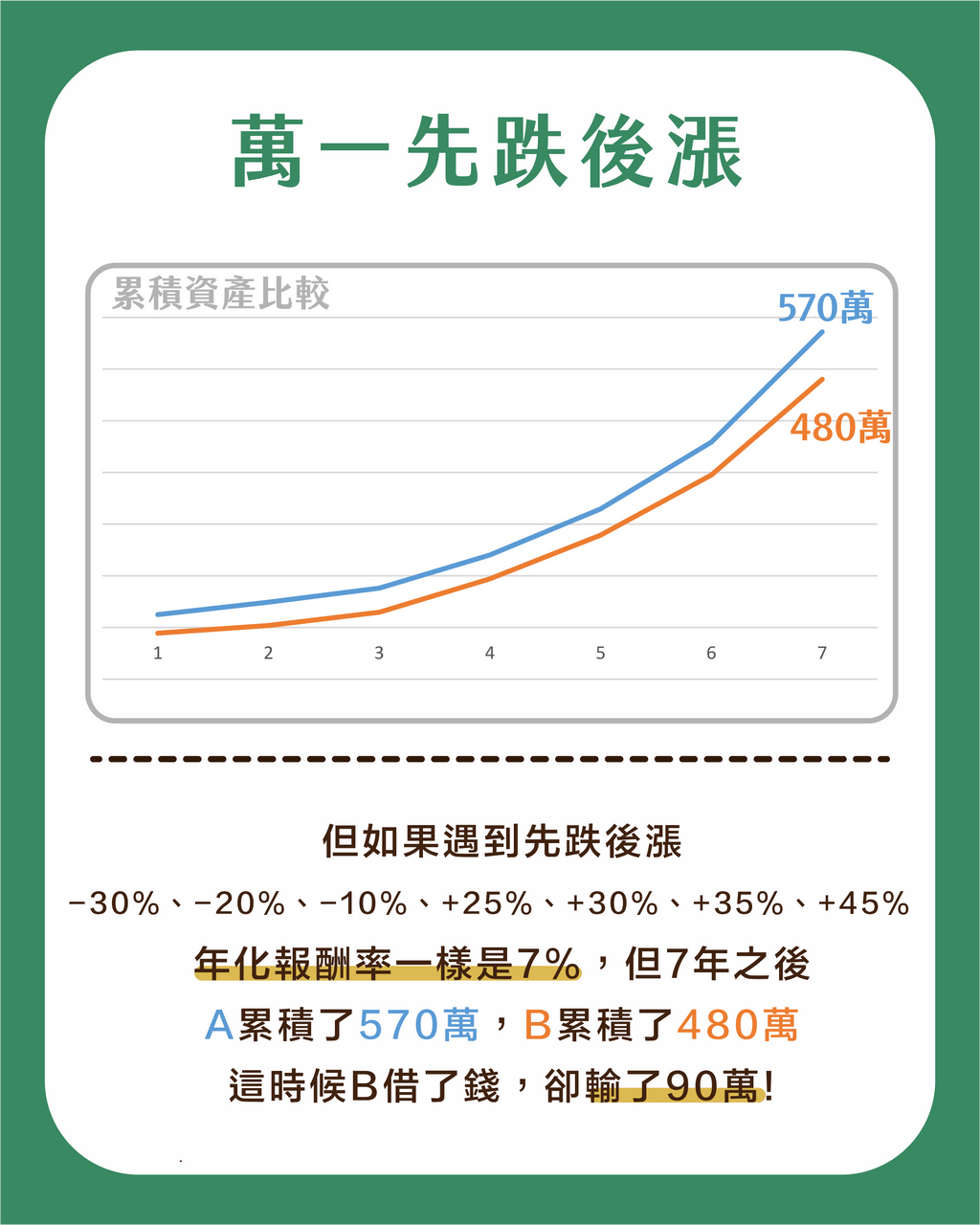

沒錯,透過「借錢投資」讓未來的收入提前參與股票市場,藉此來降低風險!

(在研究中,借錢還真的可以降低波動率、提高退休成功機率)

(生命週期投資法,最初諾貝爾經濟學獎得主Paul Samuelson提出,後來由是兩位耶魯大學教授Ian Ayres和Barry Nalebuff發揚光大。)

以下正文開始: