在台灣社會買房被認定為出社會後必須達成的階段目標,好像擁有自己的房子,才算是一個有為的青壯年,加上過去二十年來的房價持續走高,房地產似乎成了一個非常好的投資,買房也成為許多人一輩子的夢想。

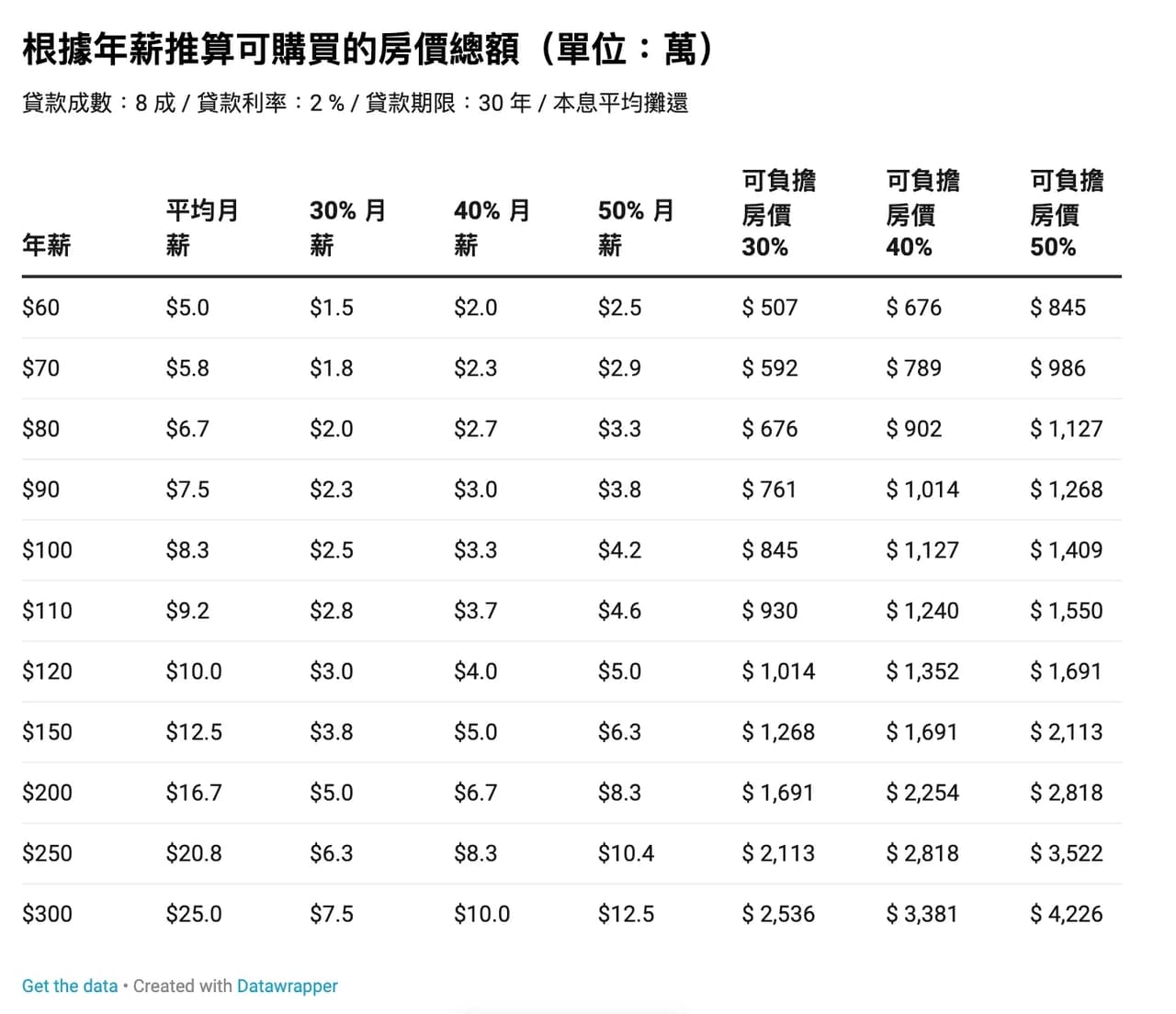

那究竟被設為薪水階段目標的 100 萬,可以買多少錢的房子呢?

辛苦存了首付與裝潢後我一個月能夠負擔多少的房貸呢?

此篇並不討論現在是不是購買房地產的時機,也並不是推廣一定要將買房設為人一輩子的夢想或成就,而是希望讀者能夠有一個基本概念,不論是現在要買自住房,或是未來要買房時,都能更快速找到合適自己的房子預算,有了房子預算才能更精準的看房,並成功找到符合自己能力且喜歡的房子。

一般來說都會建議控制房貸在月薪的 30% ,筆者覺得這個建議在目前台灣的房價來說相對保守,是一個基礎概念值,但實際操作上會比較難買到心儀的房子,我認為應該可以考慮以下幾點做些微的調整,但最高不建議超過月薪的 50%,以下排序並不是根據重要程度,必須綜合評估所有可能影響的因素。

工作性質:若工作性質屬於高穩定性的工作,如公務人員、教師、國有企業,軍公教、醫師等,可將貸款佔月薪的比例提高,若工作屬於較不穩定的族群,如業務、外商員工、自營商、或是體力活比例較高的行業,可降低貸款佔月薪的比例。

父母支持程度:雖然大部分讀者都是希望能靠自己的努力買下屬於自己的房子,但不可否認,若買房有父母支持,還是會減少許多經濟壓力,比如父母願意贊助裝潢費、頭期款。若真的失業或是連續幾個月用錢的地方較多時,父母能夠暫時支助幾個月的房貸,這也能增加一些貸款佔月薪的比例。

現在或未來有無生小孩的打算:若有生小孩的打算需要將低貸款佔月薪的比例,小孩所需要的錢較難預估,時常會有臨時較大筆的花費,這時就必須保留較高的流動現金,因此需要將低貸款比例。若沒有生小孩的打算,當遇到不可抗力因素時,能更快速的做出調整,因此承擔風險能力也較高,就能承擔較高的貸款比例。

首付、裝潢後使否留有預備金:一般來說需準備房價的 20–30% 以及 10% 作為房子的首付及裝潢費,另外需要預留 3–6 個月最低限度的花費作為預備金,可根據自己的個性調整預備金金額,若預備金準備充足的話也可以適時調高房貸比例。

薪資收入高低:在台灣每個人最低的支出,不管薪水的高低都有一定的比例會用在基本生活,因此當薪資收入較低時,必須扣除的最低基本生活費用會佔比例較高,例如:台北最低生活費可能在 15000–20000元 之間,若平均月薪時為五萬時,就佔了 3 到 4 成,但平均薪資為十萬時,就只佔了 1.5 到 2 成,因此薪資較高能提高一些貸款佔月薪的比例。

用錢習慣與居住地區:每個人的用錢習慣都不盡相同,有些人需要付孝親費,有些人平時較省,也不會有任何壓力,有些人花錢比較大手大腳,因此需要考慮自身用錢習慣,讀者可以記錄自己兩三個月的花費,了解自己必要花費與不必要花費佔每個月薪水的比例,找到適合自己的生活方式,如果發現自己的必要花費佔比超過月薪的 50% 時,就必需要降低房貸佔月薪的比例。若居住在都會地區,每個月可能的最低消費金額波動較大,當通膨時漲價幅也可能較大,因此需保留多一點彈性,降低房貸佔月薪的比例。

可根據下表尋找自己適合購買房產的預算,當然必須確保自己存有一定的首付款(約為 20% — 30% 左右),加上房屋總價 10% — 15% 的裝潢費用。