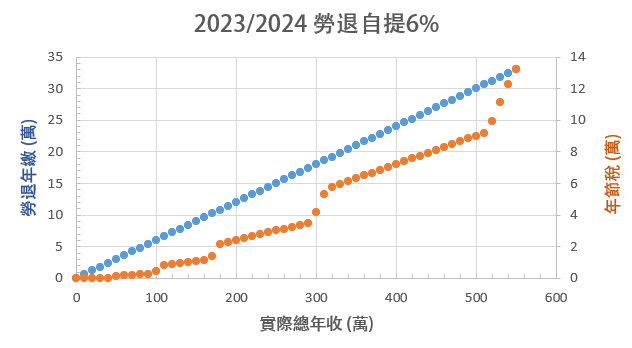

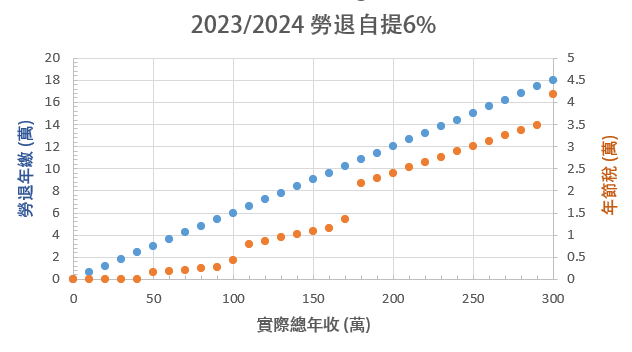

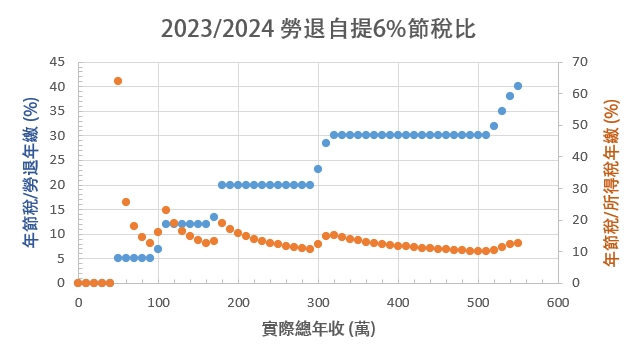

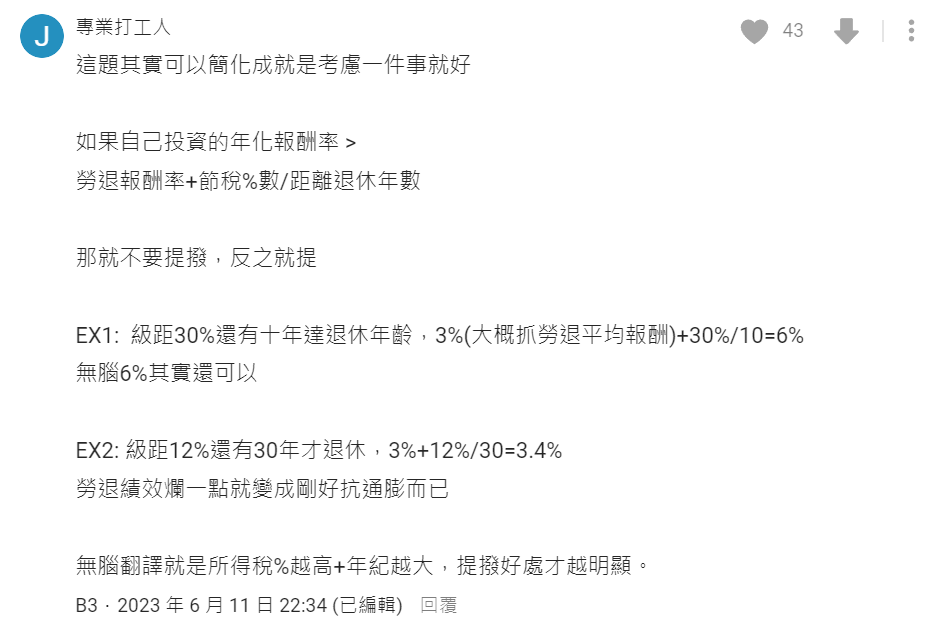

所得稅計算與 「勞退自提」 的免稅相關,到底要不要自提是社會人士的月經議題。

鑒於很多人連所得稅的計算方式都不太清楚,這邊分享一下自己計算的心得,並提供自己計算拉表後的結論。

【簡述】

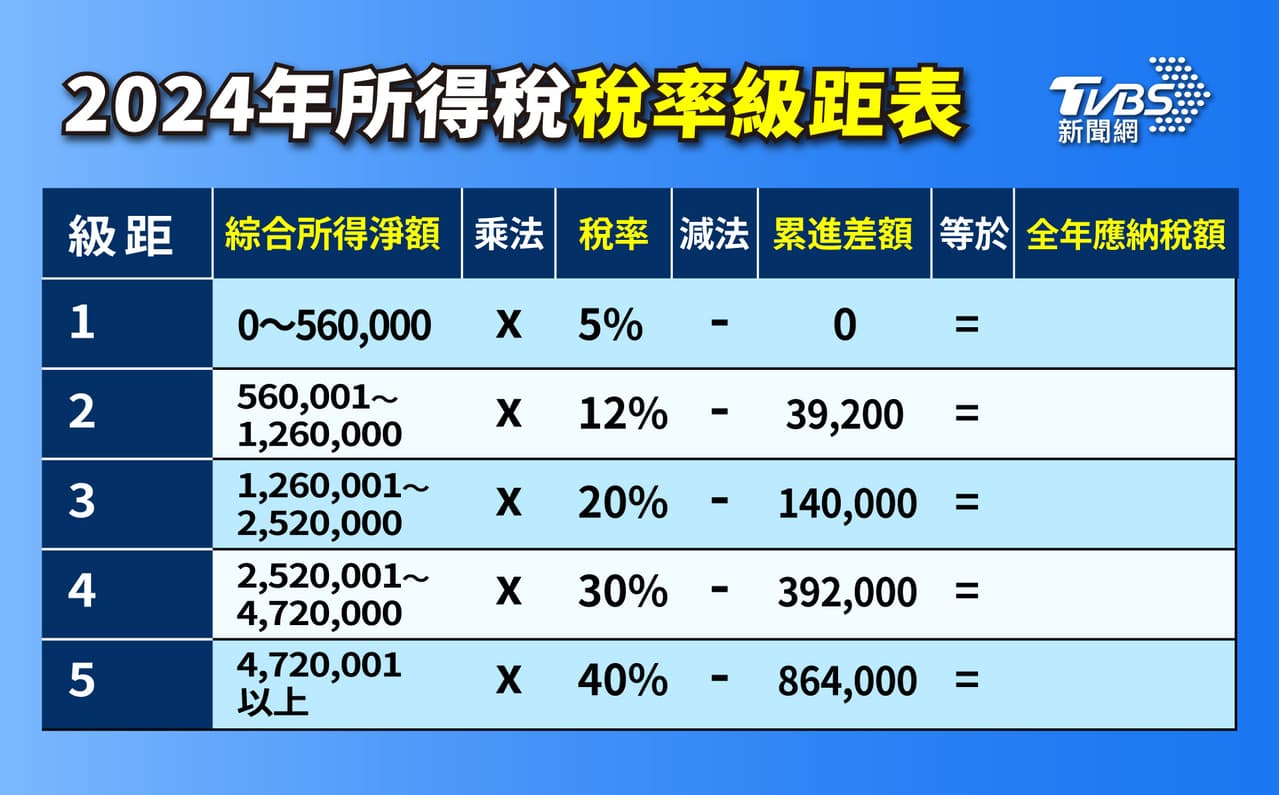

所得稅計算公式如下:

(綜合所得總額-免稅額-扣除額)x 稅率 - 稅率累進差額 = 綜合所得稅應稅

常見誤區提點:

1. 「綜合所得總額」包含加班費、績效獎金與分紅

2. 「稅率級距」是看「綜合所得淨額」而非「綜合所得總額」

3.「綜合所得淨額」的計算,每個人保底都有免稅額、一般扣除額、特別扣除額,至少有40萬左右的扣除額額度。

4. 稅率級距間有「累進差額」計算,因此稅額呈線性增長,因此除了20%稅的排富線,不需太過在意收入是否跨了級距。

【計算】

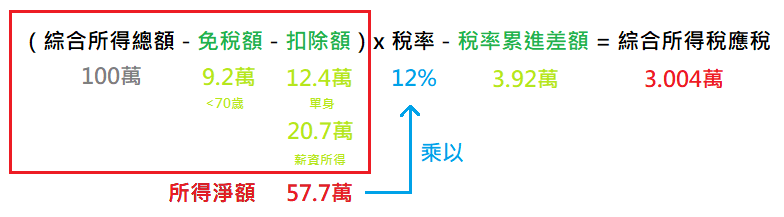

以年收總額100萬計算所得稅、2024進行申報舉例:

免稅額及扣除額: