高股息難道是騙猴子的把戲?

國立臺灣大學 電子工程學研究所

1. 配息是現代版朝三暮四

常常有人會用員工分紅的概念去理解股票分紅,認為股票分紅就是額外分到一筆錢,是多賺的。這個觀念大錯特錯! 發股息其實只是左手換右手,對投資人來說配息前後的資產價值完全沒有差別。

假設你持有1股價值100元的股票,預計配息5元現金股利。

配息前總資產價值 = 1*100 (股票部位) + 0 (現金部位) = 100

配息後總資產價值 = 1*95(股票部位) + 5 (現金部位) = 100

配息前後總資產價值完全一樣! 關鍵就在於配息完市場都知道公司因為發了5元股利,因此公司的價值只剩95元,所以配息隔天開盤價格就會從100變成95。

所以一家公司配息與否,對當下的總價值完全沒有影響。

2. 配息的耗損很高

在台灣,配息的部分要課很重的稅,然而持有股票或賣出時的資本利得不用繳稅或稅率很低!

配息繳稅有兩個方案: 1.合併計稅(依據個人所得級距) + 8.5% 股利抵免 2.分離課稅(28%)

對於資金想繼續放在股市中的人:

配息耗損方案1 = 所得合併計稅 (5~40%) - 股利抵免 (8.5%) + 再投入手續費 (0.1425%)

配息耗損方案2 = 所得分離課稅 (28%) + 再投入手續費 (0.1425%)

不配息耗損 = 持有成本 (0%)

對於想要定時現金流的人:

配息耗損方案1 = 所得合併計稅 (5~40%) - 股利抵免 (8.5%)

配息耗損方案2 = 所得分離課稅 (28%)

不配息耗損 = 賣出手續費 (0.1425%) + 證券交易稅 (0.3%)

所以不論是資金想放股市,或者想要定時現金流,除非你的所得稅率是5%,這樣減去股利抵免 8.5% 可以倒賺 3.5%,不然其他所得級距參與配息都虧大了。

3. 長期配息跟定存大不同

很多存股族會認為高股息類似定存,且投報率比較高。但定存和高股息有以下兩大不同:

定存最大的特點就是保本+保證未來利息,在定存當下就可以預期未來的回報,沒有波動風險。

高股息存股則沒保本+不保證未來股利,因此本金和未來股利都是波動的,風險跟一般股票類似。

因此高股息股票的風險程度比起定存更接近一般股票的風險程度,如果希望風險低的固定收益資產,應該是投資美國公債,或是高評等公司債。

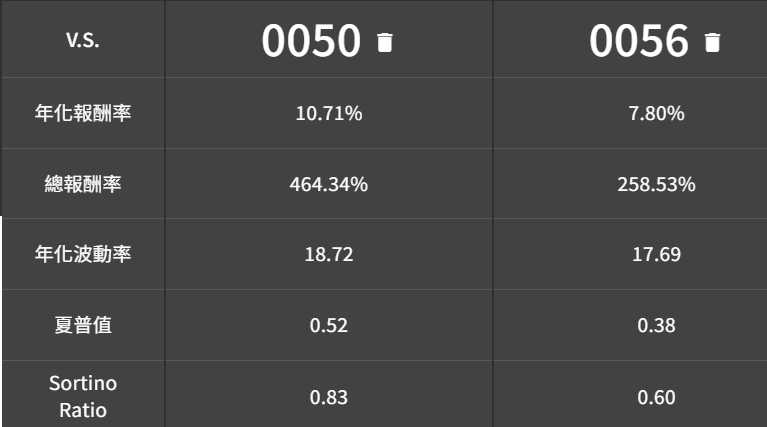

4.台股回測 - 高股息長期報酬比較低,風險差不多

以台灣最知名的0050(市值型) vs 0056(高股息) ETF 來比較過去2008年以來(因為0056 2008成立)報酬率

以下利用 進行回測,計算過程是用股息再投入。