此為風險相對較高的股票,停損停利需設好。

總結內容

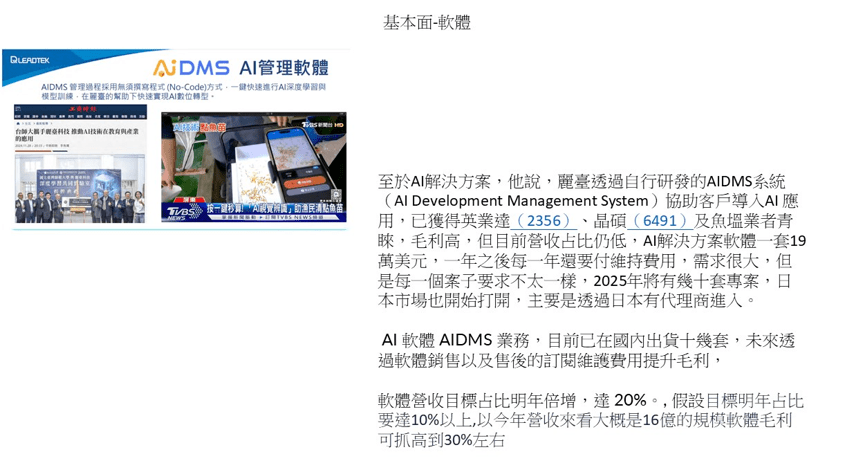

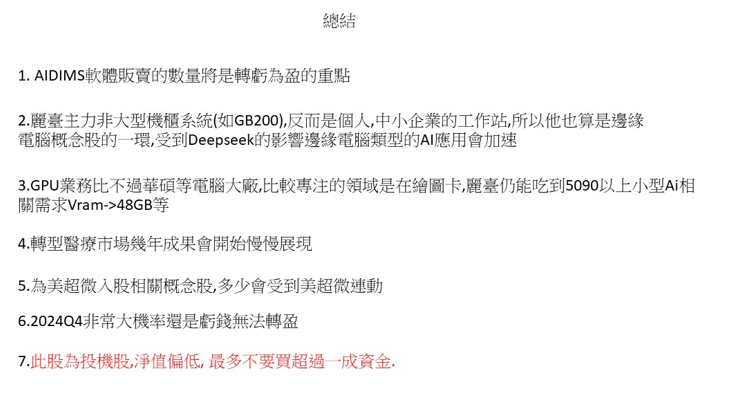

1. AIDIMS軟體販賣的數量將是轉虧為盈的重點

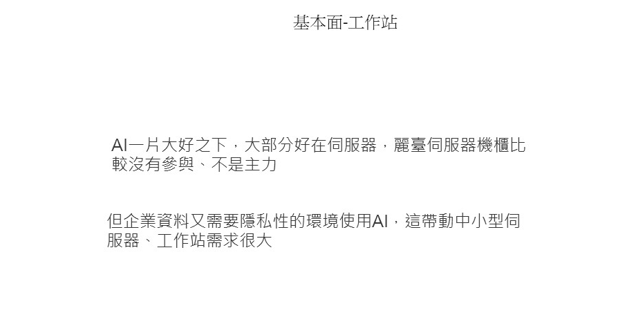

2.麗臺主力非大型機櫃系統(如GB200),反而是個人,中小企業的工作站,所以他也算是邊緣電腦概念股的一環,受到Deepseek的影響邊緣電腦類型的AI應用會加速

3.GPU業務比不過華碩等電腦大廠,比較專注的領域是在繪圖卡,麗臺仍能吃到5090以上小型Ai相關需求Vram->48GB等

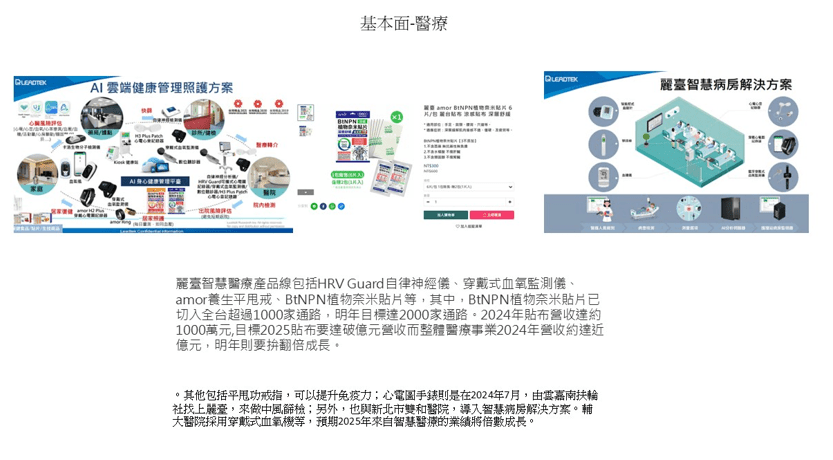

4.轉型醫療市場幾年成果會開始慢慢展現

5.為美超微入股相關概念股,多少會受到美超微連動

6.2024Q4非常大機率還是虧錢無法轉盈

7.此股為投機股,淨值偏低, 最多不要買超過一成資金

D卡更新會比較慢因常常遺忘,上週在IG已有更新這檔內容,會比較即時