投資組合分享-億豐/致茂/智冠/竹陞科技/滿心

前情提要

「⚠️本文無任何買賣推薦意圖」

浪凡跟弘裕科都已獲利了結

目前持股億豐、致茂、智冠、竹陞科技、滿心

本文會稍微有點長將逐一介紹為甚麼會選它們作為持股組合

礙於貿易戰以及台幣升貶值問題

我將資金拆成4筆,投資非電族群、電子族群

其中非電族群:億豐、滿心、智冠

電子類族群:致茂、竹陞科技

非電族群中滿心是台幣升值受益者;億豐為台幣貶值受益者

智冠則是跳脫兩者主要看遊戲類股及第三方支付(藍新金流)

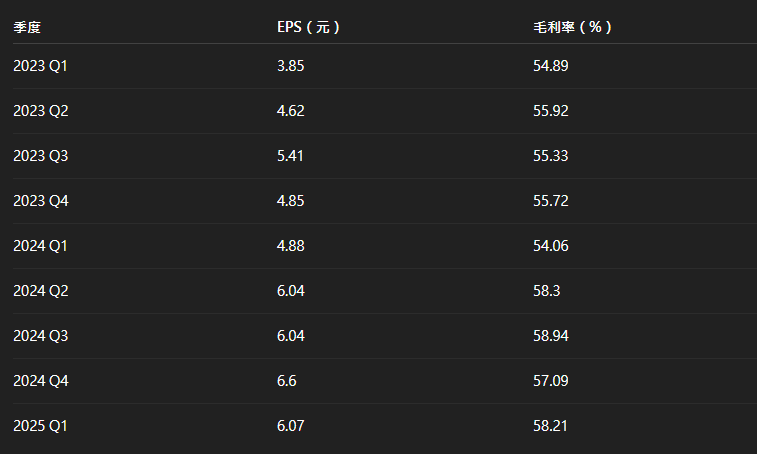

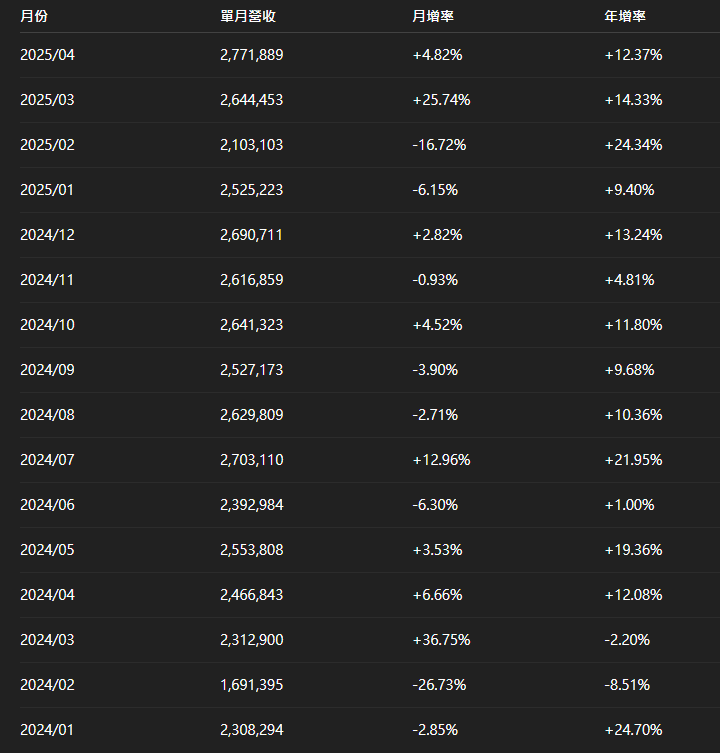

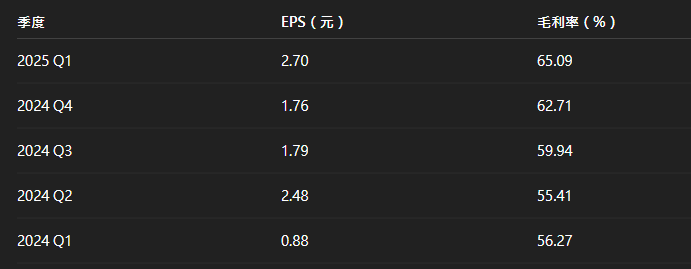

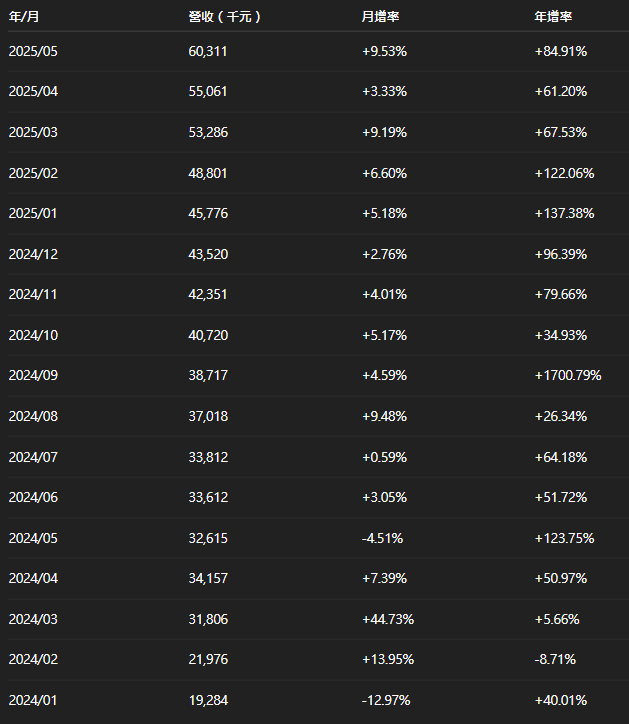

先來介紹億豐8464:

在美國創立了自有品牌「NORMAN」,專注於客製化窗簾商品的銷售。根據2024年的預估,公司的營收結構中,窗簾產品佔96%,其他產品佔4%,其中客製化窗簾的比重超過70%,公司的銷售主要集中在美洲(71%)、歐洲(22%)及亞洲及其他地區(7%)。