潛水這麼久

Dcard的第一篇發文

就獻給財經版講信貸心得了😳

——————————————————

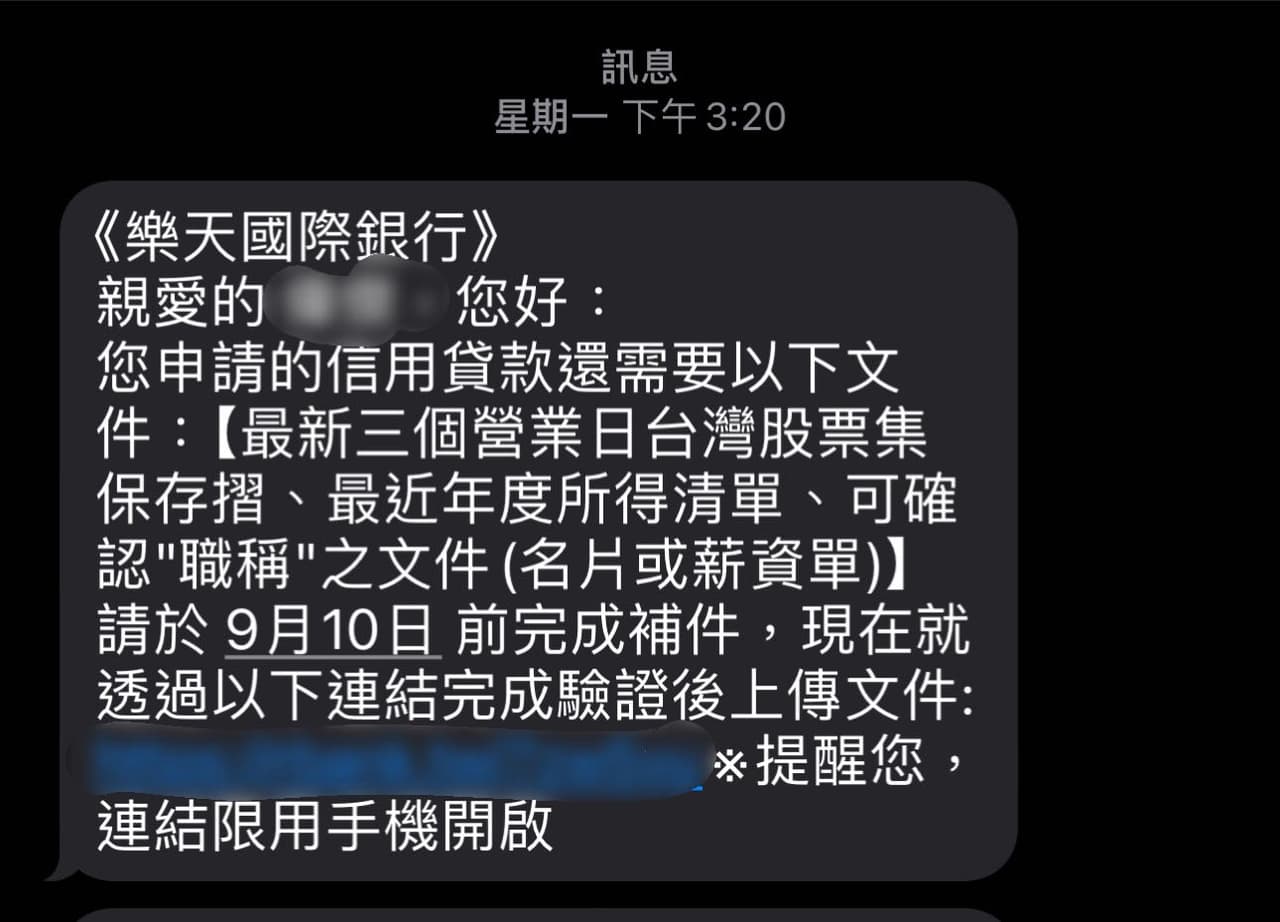

前言:

由於近期個人因素

有申請信貸的需求

申請之前不斷爬文做功課

最常爬文的來源就是Dcard的信貸分享文

不論是申請有疑問 or 申請成功的貼文

都讓我獲益良多地快速吸取很多卡友經驗

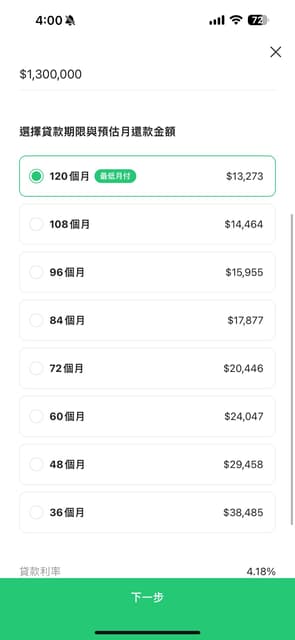

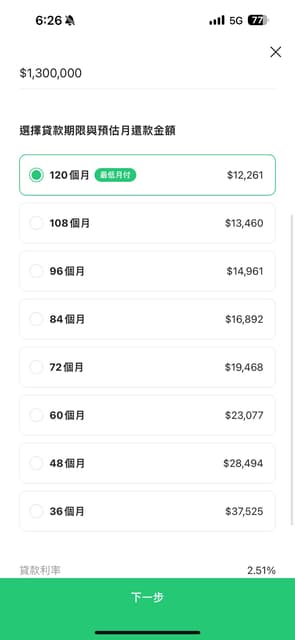

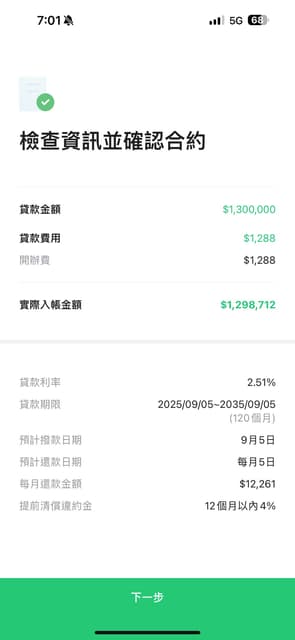

終於在今日9/7順利撥款成功

先說撥款成功的結果

最後選擇連線銀行(Line Bank)

貸150萬核准130萬,年利率2.51%,10年,綁約1年

附上人權圖