論文討論 Beyond the Status Quo: A Critical Assessment of Lifecycle Investment Advice

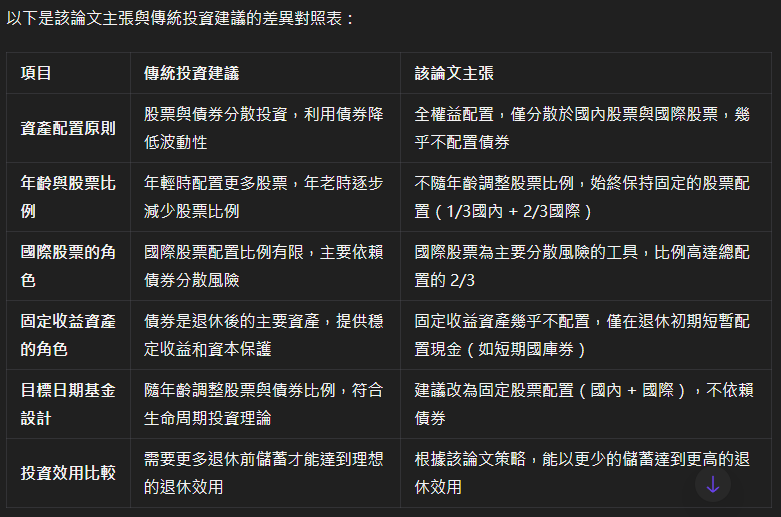

最近臉書推播給我一篇清流君的文章提到了一篇挑戰傳統股債配置的論文,下方是該論文連結因為內文講的很聳動(美國學界炸了,投資業界也炸了。連業界大佬 AQR 創辦人 Cliff Asness 都忍不住下場開撕,公開批評這篇論文),自述將這篇論文完整白話拆解分析,讓大家都能看懂這場美國投資界的世紀大戰。但點進去發現是會員專屬影片,自身的英文能力也不強懶得看原文,就把PDF全文丟給AI請它總結

===========================================================================