前陣子健保署研議修法,未來股利、利息等收入的補充保費可能從單筆計算改為全年累計,讓許多人擔心負擔增加。而借券是投資人常用來規避股利所得稅的方法,如果證券在除權息期間被借出,誰會領到股利?誰需要繳所得稅?誰又會被算入二代健保補充保費?

實務上,出借人、借券人與最終持有人之間的權益會因持有時間,以及是否產生「權益補償金」而出現不同結果。本文以數個借券情境,說明各方需不需要繳稅?是否會涉及二代健保補充保費?讓一般投資人能在投資市場掌握自身權益與潛在成本。

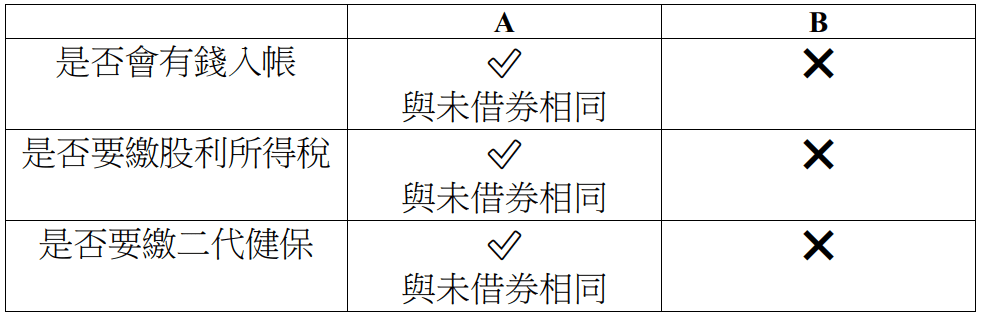

一、出借人A把證券借給借券人B,除權息日前已經將證券還給A。