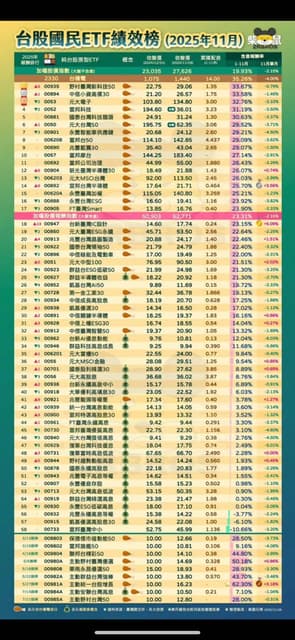

2025 年即將收尾。回顧 1 至 11 月的數據,台股加權指數報酬率約為 23.3%,而同期的台積電則繳出 35.26% 的亮眼成績。你會發現,今年績效能跑贏大盤的 ETF,幾乎都得「含積量」夠高。

相反的,從墊底的慢慢看上來,是不是看到許多熟悉的ETF?

相反的,許多主打高配息的 ETF,今年在績效上卻顯得疲軟。除了沒跟上台積電的漲幅外,以下是我個人堅持不買入任何高股息 ETF 的三大核心原因:

一、選股邏輯:你買的是「過去」,還是「未來」?

高股息 ETF 通常依照個股的配息率選股。最典型的例子就是過去的長榮:去年的獲利亮眼導致今年配息數字驚人,但資金在公布配息後才湧入,這叫「買在過去」。

• 真實情況: 當你因為高配息而買入時,往往是該產業的景氣頂峰。真正的長期價值投資,應該是買入具備成長潛力的未來,而非僅僅是去年的帳面紅利。

二、營運內耗:為了配息而賣股

為了維持市場熱愛的「月配息」或「季配息」,ETF 經理人有時必須強行賣出持股來籌措現金流。

• 資產減損: 這種做法本質上是「左手換右手」。當標的具備成長性時,賣股配息反而中斷了複利滾動。投資是為了讓本金變大,而不是強迫自己每個月從口袋掏錢出來假裝是收入。

三、溫水煮青蛙的「交易摩擦成本」

很多小資族標榜「定期定額高股息,領息後再投入」。這聽起來很勤勞,但實際上你的資產正在被無聲地侵蝕:

1. 股息所得稅: 雖然有 8.5% 的抵稅額,但若你的所得稅級距在 12% 以上,每一次配息再投入,你的資產就莫名先被吃掉約 3.5% 的稅金。

2. 二代健保補充保費: 單筆配息超過 2 萬,就得被課 2.11%。這對想領大額股息的人來說,是直接的績效損失。

3. 重新購入的手續費: 每次領息再買入,都要多付 0.1425% 的手續費。

投資是為了「獲利」,不是為了「領錢」

配息率不等於報酬率。身為投資人,我們的目標是資產的總額增長,而不是把錢交給基金公司管理後,再看著他們每個月還你一點點,順便收你管理費。

2026 年,我依然會選擇擁抱具有成長性的權值股與市值型 ETF,讓每一分錢都留在市場裡發揮最大的複利效應。