進入市場

做完了第一章的「預習作業」,如果你已經理清金流、存好備用金,恭喜你,你已經贏過一半的進場者。

投資不是賭博,不要奢求買到飆股一次賺好幾倍

循序漸進的試水溫,才會讓你不斷擴大自己能接受的波動

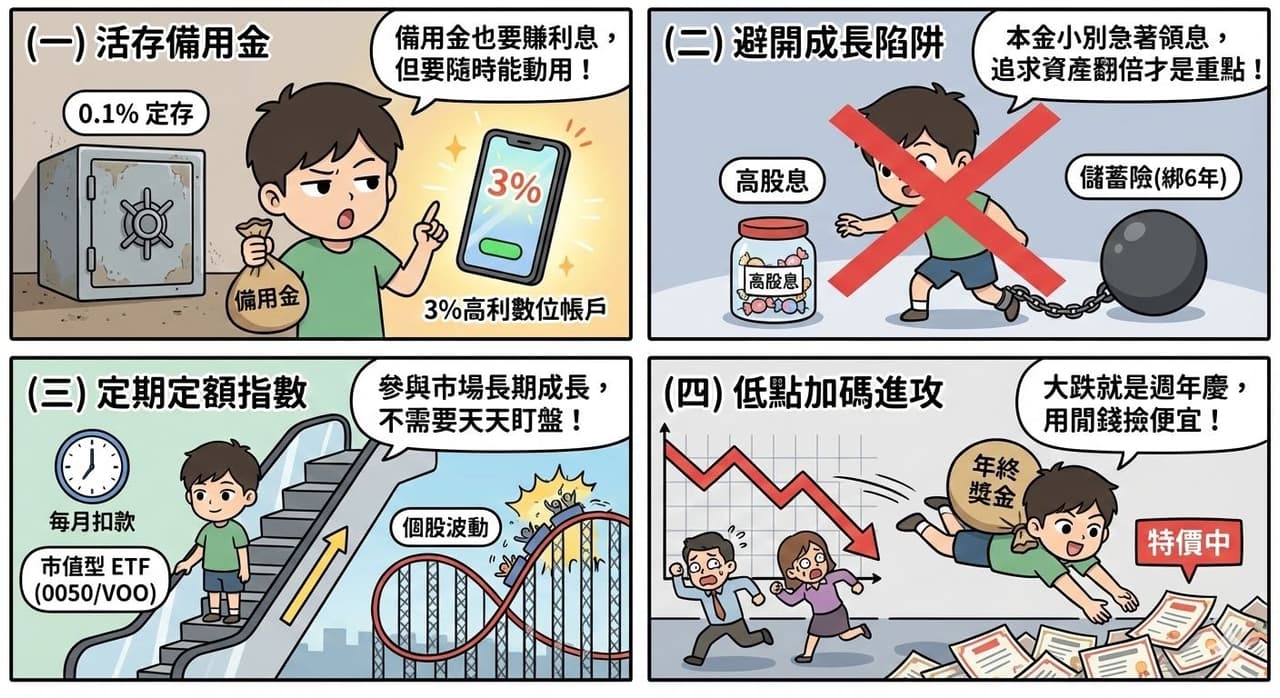

(一)找高利數位帳戶存放備用金

備用金雖然不能動,但不能讓它在一般帳戶領 0.1% 的利息。現在許多數位帳戶(如台新 Richart、國泰世華 Cube、或是各類純網銀)都有提供 1.5% ~ 3% 左右的高利活存。

• 重點: 選擇「活存」而非「定存」,確保意外發生時,資金能秒速到位。

(二)選股:避開高股息、儲蓄險

這是新鮮人最容易踩的坑。

1. 避開高股息: 你現在本金只有 10 萬,就算配息 10%,一年才 1 萬,對人生沒有任何改變。更何況高股息通常缺乏成長性,你在資產累積期,應該追求的是「股價逐年成長」而非「左手換右手」的配息。

前幾篇文章有2025整年ETF報酬率的比較,有興趣的可以去看表參考看看

也許你會看到一些關鍵字讓你很心動:每月幫自己加薪、建立被動收入。

你已經存好備用金了,你也還有工作,請讓剩下可投資金額都投入市場。

2. 避開儲蓄險: 年輕人最缺的是資金靈活性。儲蓄險一綁就是六年、十年,IRR(內部報酬率)算下來可能連大盤的邊都摸不到,既然要綁這麼久,為什麼你不買股票?

(三)定期定額指數(ETF)

新鮮人不需要天天看盤,你最該做的是「參與市場的平均成長」。

選擇市值型 ETF(如 0050、006208、或是美股 VOO/QQQ)。不想開付委托,可以買00662

一般來說可以兩檔就好,若每月有一萬可以投資

可以設定70% 00662 + 30% 0050。

每個月扣完款可以看一下自己的投資效益,體感一下這是不是你可以接受的資金波動,其餘時間的話,好好上班跟玩樂,人生不用整天盯著證券帳戶看。

(四)額外獎金與收入:低點加碼

除了每個月固定的投入,每當有年終獎金、加班費或是意外之財,犒賞自己之餘,也留一點錢進數位帳戶

• 進階操作: 當市場出現 10% 以上的回檔,把這些額外資金投入,對於新鮮人來說,「跌勢」反而是你累積更多廉價股數的好機會。

開始投資的第一年,你會發現資產跳動很慢,甚至可能遇到帳面虧損,這在投資市場都是很正常的事情。

但請記住,我們是在「種樹」。你現在種下的每一顆種子(股數),在未來十年透過複利發酵,都會成為你千萬資產的支柱。

祝各位在投資市場都活得長長久久,投資是一場馬拉松,能跑到終點才是贏家,胡亂衝刺累死在半路都是徒勞