4月美股將重演2022熊市?從量化數據分析

近期市場波動劇烈,2022惡夢重演的聲音充斥。

就目前數據結構而言,現在就定調「重演深度走熊」仍嫌過早,2026與2022存在本質上的宏觀差異。

以下從三大核心維度,拆解當前的市況差異:

(一)就業市場:從「通膨失控」轉向「成長緩衝」

2022年背景:

當時處於失控的「薪資、物價螺旋」,缺工導致加薪、加薪推升通膨,形成惡性循環。

2026年現況:

勞動力市場雖不如年初強勁,但目前更趨向「動態平衡」。

失業率4.3%反映了勞動參與率的波動,而非大規模裁員潮;薪資增幅放緩至3.5%左右,顯示勞動市場正從「過熱」轉向「穩定擴張」。這與2022年那種助長通膨的結構性失衡完全不同。

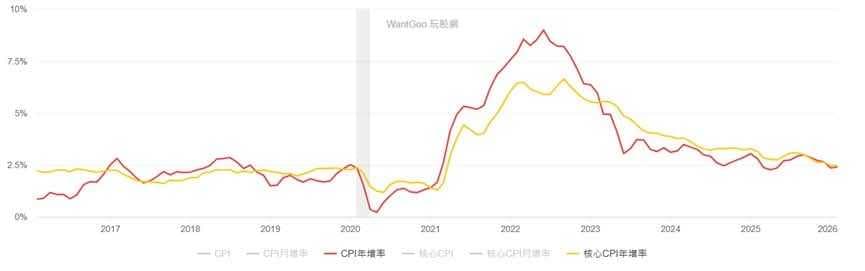

(二)CPI走勢:核心下行與能源擾動的拉鋸

2022年:CPI是從2.6%暴力跳升至9.1%,預期完全失控。

2026年局勢:

目前正進入3%以下的攻防戰。

雖然近期受能源衝擊影響,Headline CPI有回升至3.7%的壓力,但核心CPI仍維持在2.5%附近的下行收斂軌道。

相較於2022年的全面噴發,現在更多是受外部成本擾動,市場的心理容錯率與當年不可同日而語。

(三)貨幣政策:從「極端緊縮」轉向「高利率審慎評估」

這是最重要的邏輯差異:

2022年(暴力升息):

當時聯準會是「退無可退」,必須以摧毀需求為代價來壓制通膨。

2026年(政策中性化):

目前已脫離暴力升息環境。

儘管聯準會目前傾向「按兵不動」以觀察通膨回馬槍,但政策基準點已從「極端緊縮」轉向「預防性觀察」。

共識是降息節奏的「路徑校準」,並非像2022年資產定價的毀滅性重估。

________________________________________

【跨系統思維】

單看漲跌容易產生偏誤,我會刻意以跨系統思維進行邏輯驗證,能提供更穩健的判斷基礎。

(一)刑事法思維:發動「強制處分」的門檻

若以刑事法概念比喻:

當前盤勢至多處於「合理懷疑」(可能有空頭跡象)階段,尚未達發動搜索、扣押等強制處分的「相當理由」(清倉離場),甚至是有罪判決確定(確定進入熊市)。

在證據未達法定門檻前,過早採取破壞性的處分(如全數清倉),容易損及原本穩健的投資結構。

(二)臨床醫學思維:療程轉換的精密評估

這就像癌症治療:

一線(多頭佈局)與二線(防禦減碼)療程的轉換,需通盤考量病灶惡性度、病人耐受力與宿疾。

除非數據出現結構性崩壞(例如CPI月增率連續超過0.25%,或核心通膨確認重新轉向向上),否則不應輕易棄守現有的長線優質策略,避免因藥過猛而傷及資產底蘊。

(三)金融系統結論:環境的本質區別

2022年:

一場無處可躲「殺估值」煉獄,利率無上限攀升擊碎了定價模型。

2026年:

目前更接近資金在高利率環境下尋找新平衡的震盪洗盤。

在「降息路徑校準」的大趨勢確立前,短期的回測並非終結漲勢,是系統在為下一次的「黃金坑」重新定價。

________________________________________

【下週應對策略】關鍵位階與數據監控

位階監控:密切留意6300與6150~6130(極重要)的防守力道。

風控指標:VIX 23.87處於警戒區,布蘭特原油110高位震盪。

目前風險偏好持續受限,多頭攻勢仍需觀望。

CTA流動性:

數據顯示未來一個月潛在買盤大於賣盤(450億vs50億美元)。

雖然模型數字會隨價格波動調整,但在不破壞現有趨勢的前提下,這為市場提供了初步的流動性緩衝。

執行紀律:指數回升至6600附近,由於尚未觀察到風險偏好同步回升與資金擴散,維持原計畫進行波段減碼,落袋為安。

________________________________________

【下週追蹤標的】

謹慎布局,沒到價位不輕易加碼。

1.輝達:170.5已加碼,161(60周均線)甚至150~132強支撐區會再加碼。

2.AMD:187會再加碼,看好未來2~3年爆發式成長。

3.Google:257考慮加碼,目前倉位較重,加碼意願稍低。

4.Meta:560、537已加碼,482會再加碼。

5.微軟:375~360已完成2倍槓桿加碼,347~328會持續加碼。

6.博通:286考慮建倉,當前市況未明,傾向先限縮加碼數量。

7.甲骨文:

今年目標價上看250,參考華爾街共識預期,潛在空間已將近70%,具備高盈虧比,但處在逆風期,波動強烈,暫不考慮建倉。

8.美光:

已是當前標普500最便宜成分股之一,預估本益比僅4.5倍,支撐位落在348~325;股價雖如期回測至半年線(約311元),考量整體資金布局,最終未建倉。

此處參與佈局者,可利用當前市況波動性,適度波段操作,避免重倉押注。

________________________________________

Harvey 隨筆:

若2022年熊市重演,左側交易依然適用嗎?

當然可以,而且非常適合,且這正是建立長線超額報酬的關鍵。

(一)策略的核心:分批、控資、戰線延伸

左側交易的核心不在於猜底部,在於「倉位管理」。

在下跌行情中,策略必須隨市況動態優化。

例如:調整單筆加碼的比例、利用波段反彈適度減碼以回收資金。

只要能確保融資不斷頭,並有紀律地將戰線拉長,時間最終會證明:這只是賺多與賺少的區別。

(二)回顧2022:我如何實戰應對?

回想2022年,我也是一路向下加碼。

事後復盤,我的整體持有成本並非在當時最低點,離底部大約還有10%的價差。

但我做對了一件事:

確保在趨勢扭轉前,將可動用資金全數配置在核心優質標的(如輝達、台積電)。

當時的「不舒服」,換來了2023至2025年資產數倍的爆發式成長。

我想,不論標的最終漲了8倍還是10倍,應該都會讓人滿意,關鍵在於你買了幾股?

(三)展望2026:AI趨勢不變,暴力上漲會重演嗎?

如果2026年真的重演熊市,只要AI產業的底層驅動邏輯未變,那麼 2027年以後的劇本大機率會似曾相識。

市況固然多變,但我的框架始終如一:

動態調整策略:不死守教條。

鎖定長期目標:忽略短期噪音。

極大化持股數:利用回測「黃金坑」穩定累積優質籌碼。

當市場進入恐慌洗盤時,正是資產質變的起點。

昨天分享0~1000萬實戰攻略,有讀者詢問如何快速累積9位數資產,我認為關鍵就是抓大放小,看對大方向,比猜細節重要多了。

溫馨提醒:

投資不建議一味跟單,建立一套屬於自己的「量化管理策略」才是長久之計。

— Harvey

賽道思維

#倉位管理 #2022熊市 #黃金坑 #量化管理