如何規劃學貸的還款?用還學貸的錢來投資

這幾年銀行利率環境明顯上升,無論是信用貸款、房貸,甚至分期付款成本都在變高。對多數人來說,「借錢變貴」已經是現實。

但就是因為在這樣的大環境下,我認為學貸反而成為一種相對特殊的存在——低利率、可延期、還款彈性高。學貸不一定只是負擔:換個角度看,它其實是一筆成本極低的資金來源,關鍵在於你如何規劃與運用。

學貸完全不是高成本負債

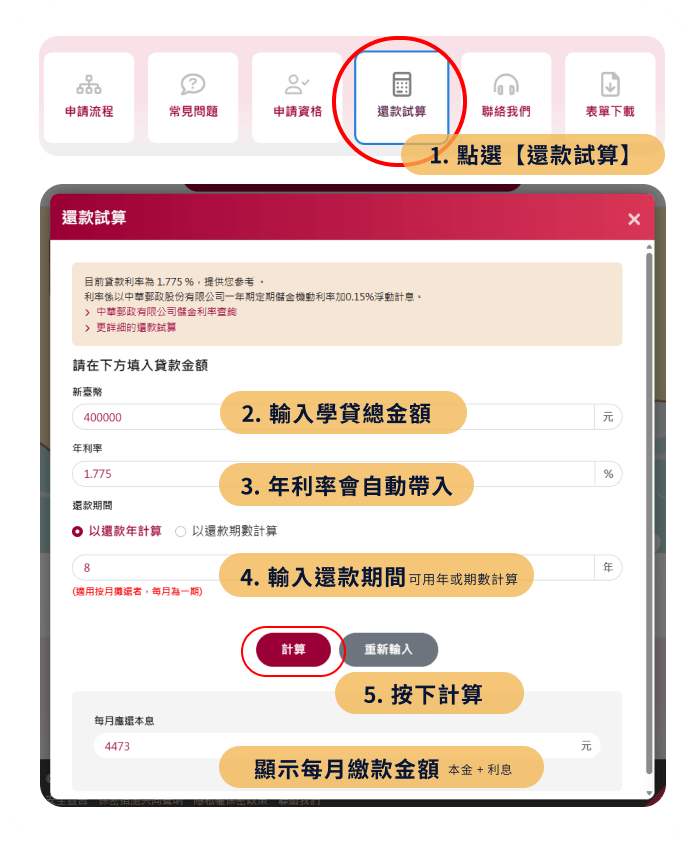

學貸利率大約落在 1–2%(臺灣銀行學貸利率1.775%),遠低於多數信用貸款。這代表如果選擇提前還清,你實際節省的利息其實有限。

同一筆資金保留在手上卻可以帶來兩個更重要的價值:現金流的安全性及資金運用的可能性。這也是為什麼,在資金還不充裕的階段,「一口氣還完學貸」未必是最好的選擇。

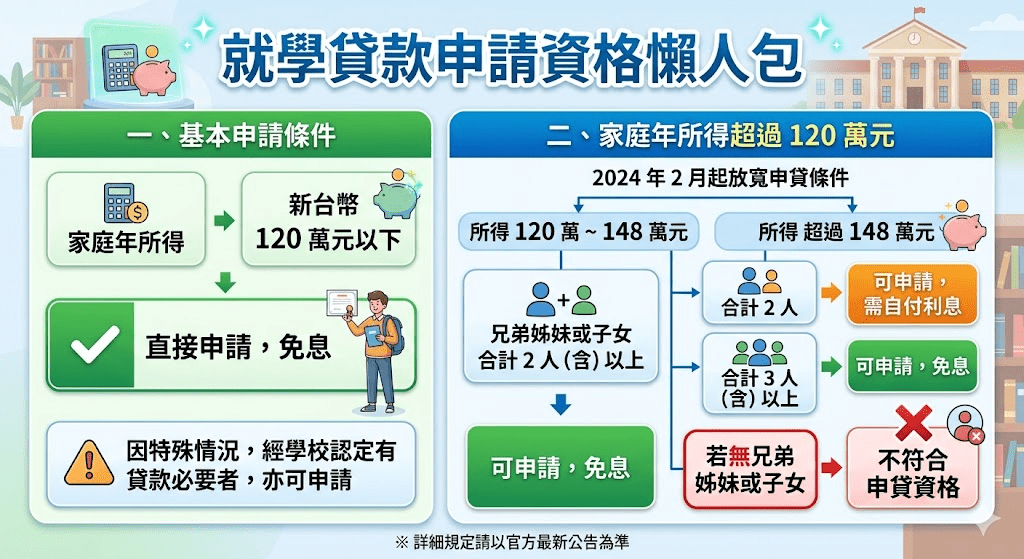

誰可以申請學貸?