先說結論:後來選了比較冷門的永豐銀行ShareShares,原因後面說明

本人投資台股7年+小有獲利,最近想跟風一波挑戰全球市值最大的美股,因為交易時差直接做個股太難,定期定額對我來說是相較容易入手的方式!

⭐先決定投資通路「海外券商」v.s.「複委託」:我選了「複委託」,海外券商或許有更好的手續費優惠,但也不能忽略「銀行電匯費用」和「換匯匯差」不一定能cover手續費優惠

⭐再來比較各家複委託「手續費方案」:這應該是絕多數人最在乎的,畢竟熱門美股就那幾個大家都有賣,手續費才是導致成本差異的關鍵!

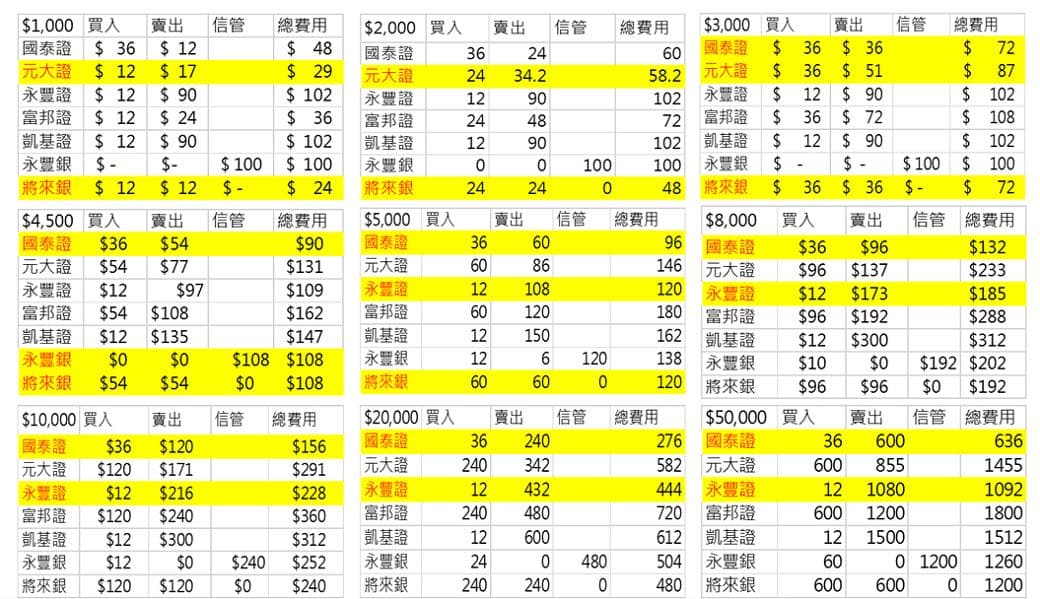

這邊整理了2026市占率前五大龍頭複委託券商的手續費方案,另外也將兩家有複委託的銀行:將來銀行(之前被他手續費吃到飽廣告打到)和永豐銀行(我的主力帳戶之一)納入比較,得出幾個結論:

1. 申購手續費「沒有低消」已經是趨勢

2. 申購手續費陸續出現「一口價」收費模式,包括國泰證券、永豐證券、凱基證券,這種收費方式在單筆投入金額越高時、更能突顯出優勢

3. 其他仍「依交易金額%」收取申購手續費,以永豐銀行0.01%最為優惠,而且單筆金額控制在4,999元以下時甚至不收費

4. 另外常被忽略也是成本之一的「贖回手續費」,除了永豐銀行打出全面0元之外,其他家各收取不等%費率及低收,也須同步考慮進整體費用內

5. 銀行才有的「信管費」,將來銀行~6/30有0元活動,永豐銀行低收100也要一併列入計算