貸款前看這篇:那些年,叫你先跟金主借錢塗銷私設後再幫你轉銀行的鬼故事😈

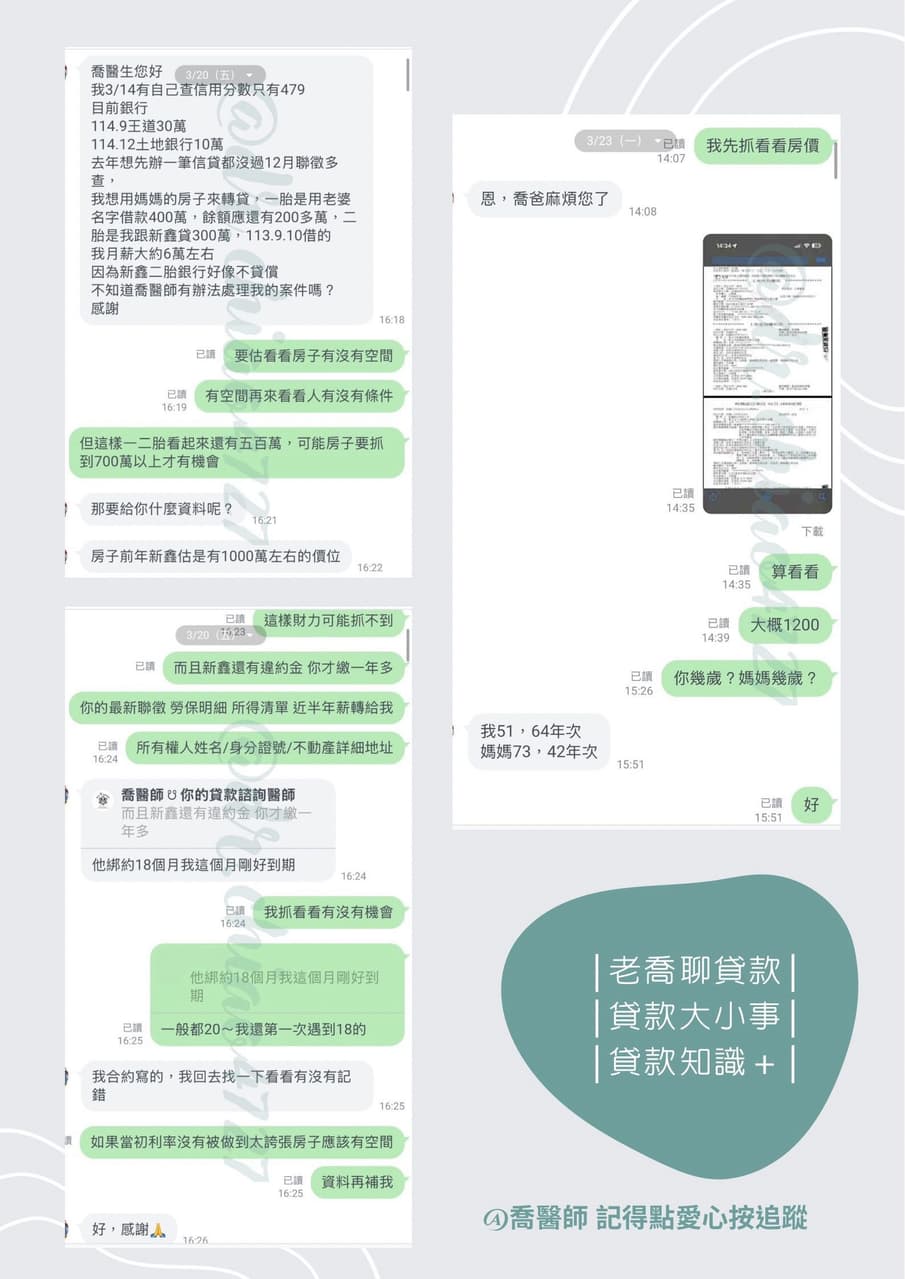

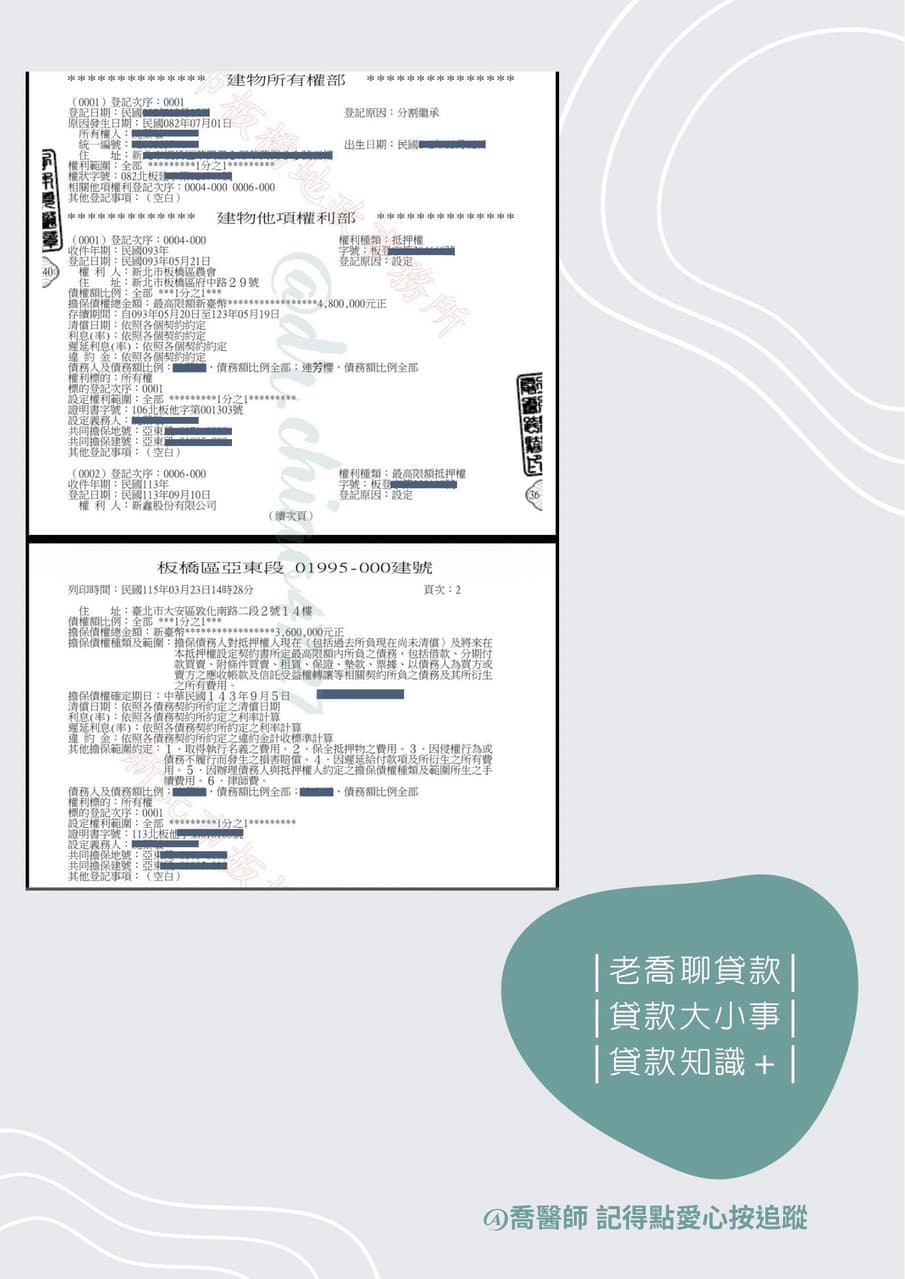

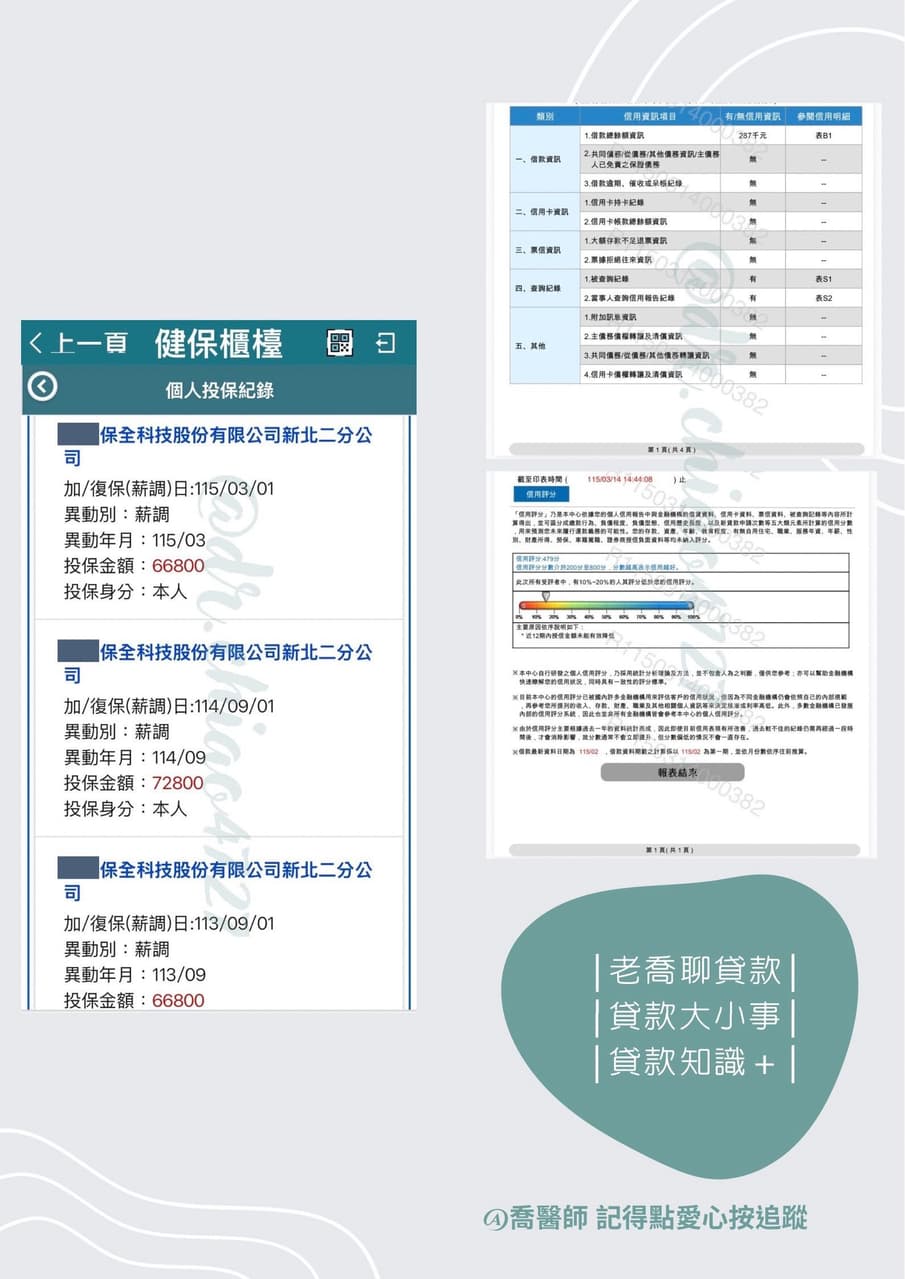

3/20客戶諮詢想利用媽媽名下房子進行增貸,但有新鑫設定二順位抵押權銀行都不予承作,因而詢問我私設轉銀行的可能性。

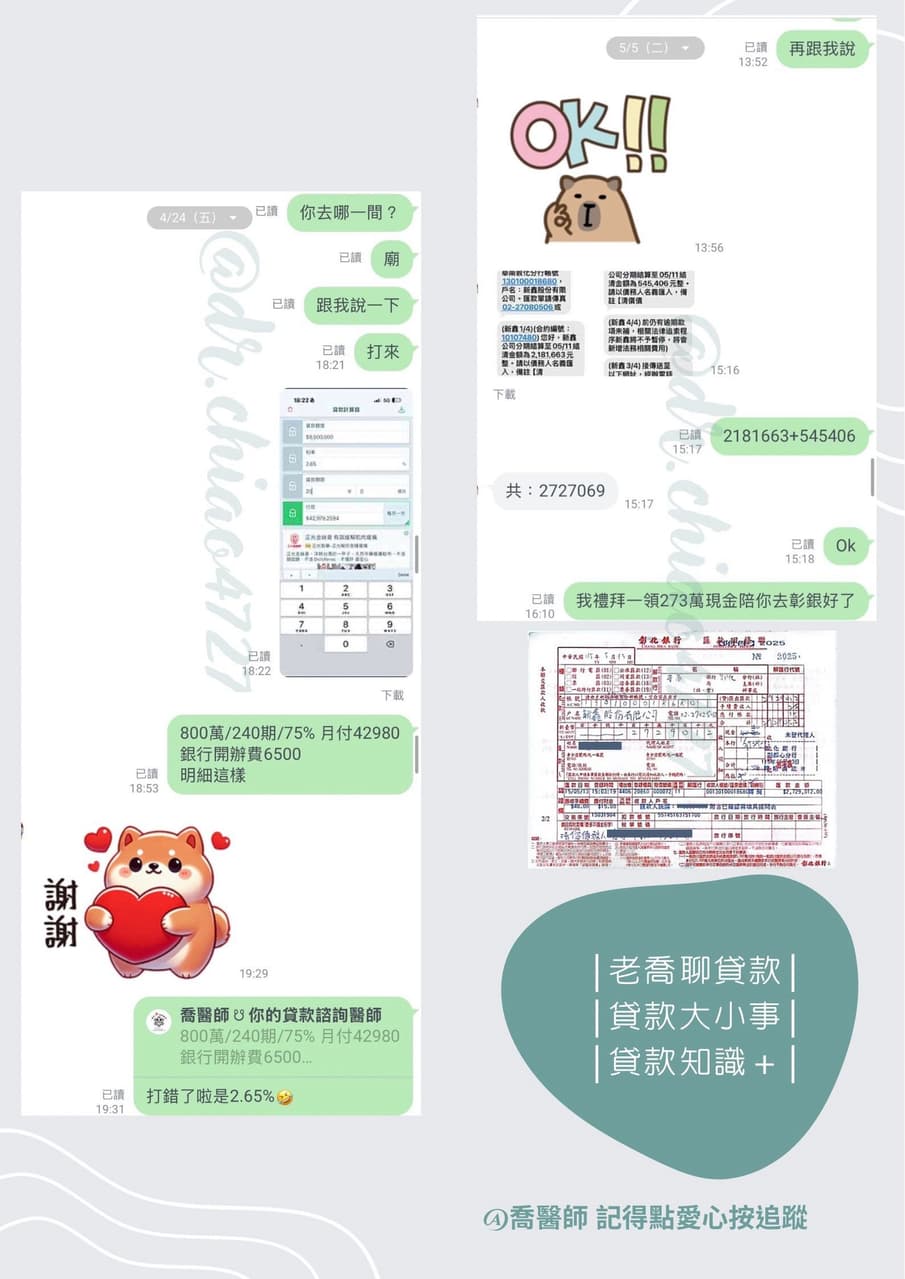

這是老喬的主要業務之一,原則上只要滿足兩個要素,在先不塗銷私設情況下直接轉貸至銀行成功的把握性還是不小的,當然需視不同個案狀況先評估,才能知道機會如何🤔