幣安正在打造自己的華爾街:上線美股交易背後真正的戰略意涵

Hi 我們是 Bitbaby Research ,在 6 月 1 日幣安上線了 7,000 支美股和 ETF,零佣金、5 美元買碎股、用 USDT 直接下單,大部分報導聚焦在這些數字上。

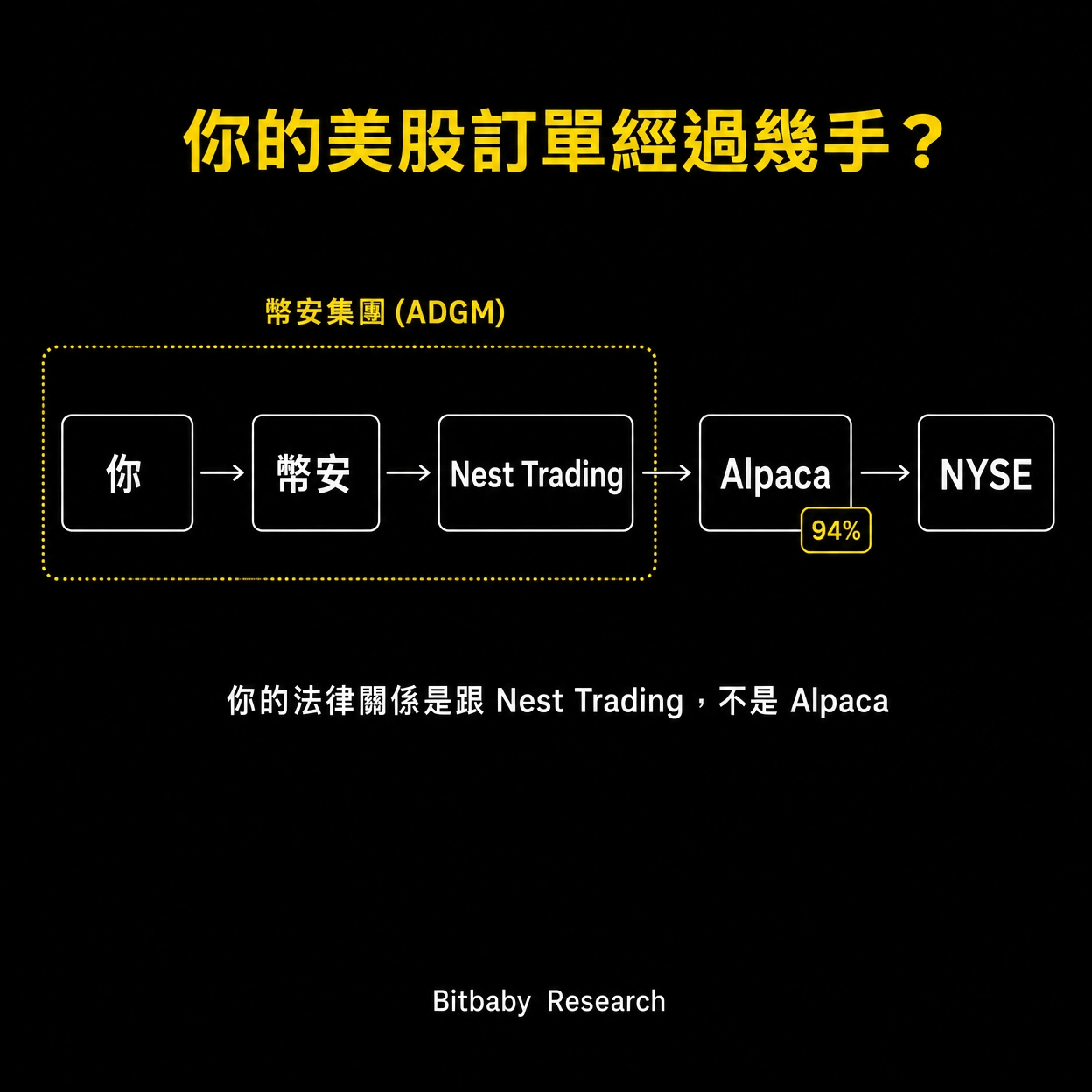

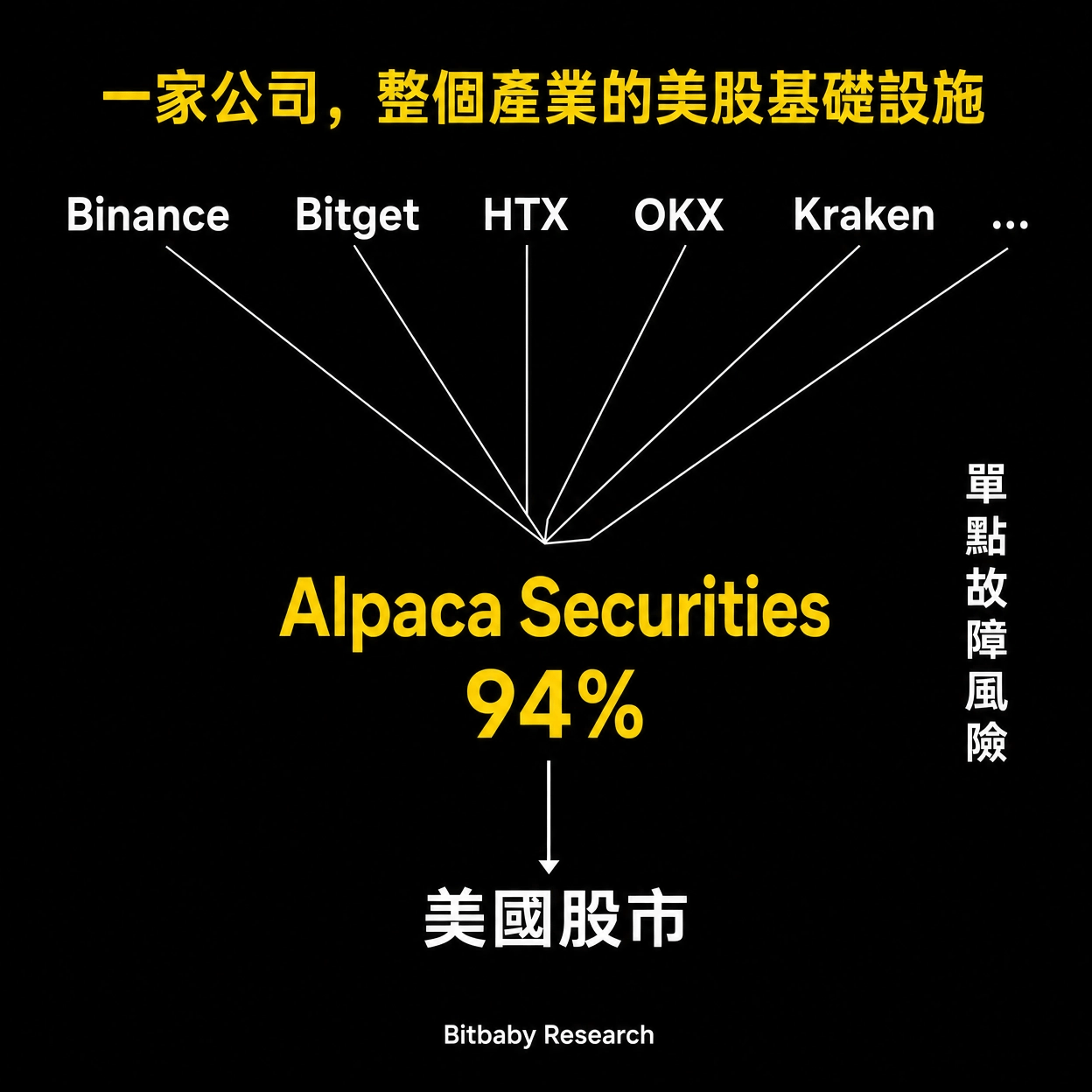

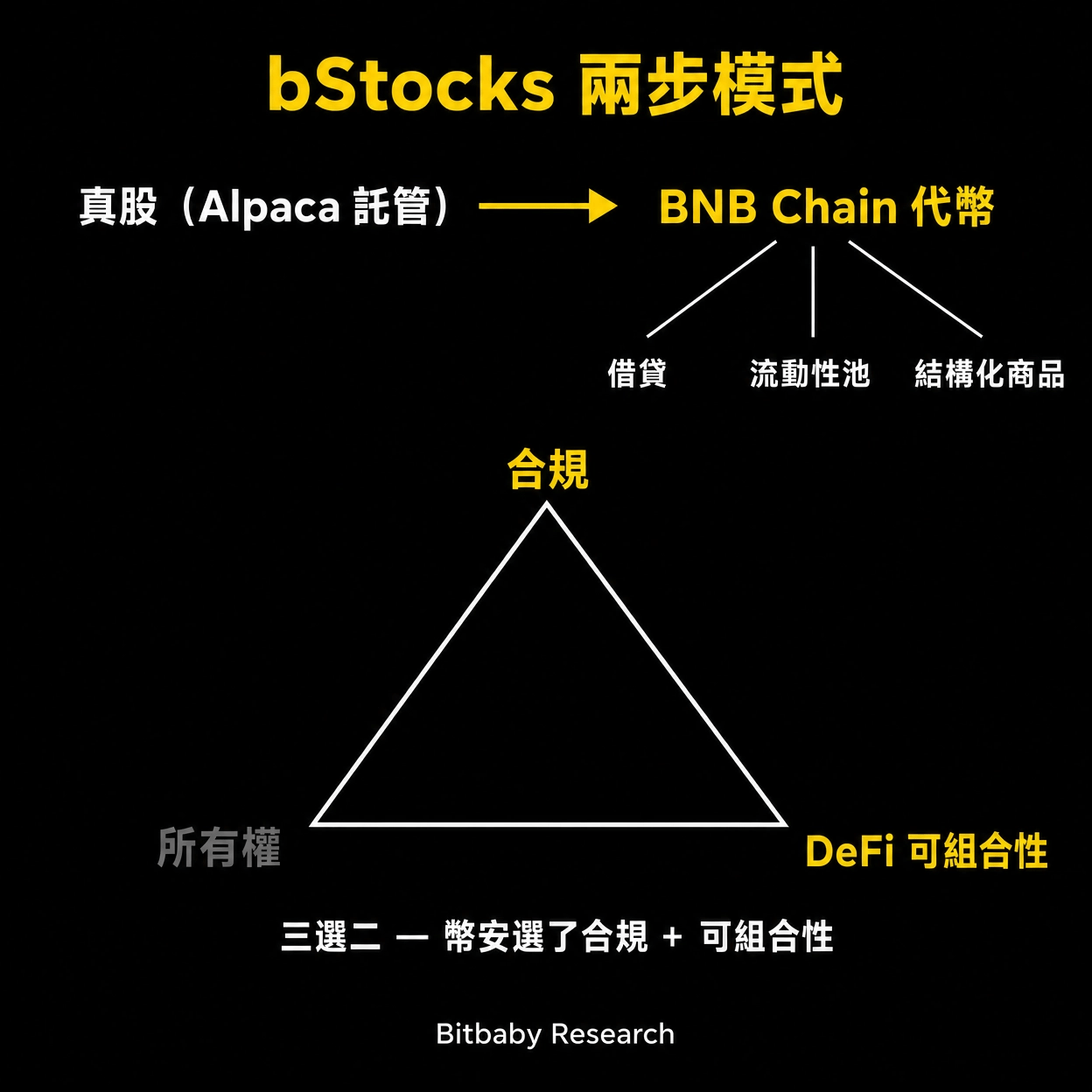

但我們從另外一種角度看到的是:幣安在阿布達比註冊了四間子公司,把交易所、清算所、券商、證券發行收進同一個集團,並且加上證券借貸,而再過幾週就又要在 BNB Chain 上推出自己的代幣化版本 bStocks。一個集團正嘗試複製華爾街花幾十年分工建起來的金融基礎設施。

I. 先理解幣安在對標什麼