(上集)25歲 信貸120萬,資產幾乎都是正二 #資產配置分享

去年碩班畢業進入科技業,目前 25 歲。

此篇主要記錄與分享自己對持有正二、資產配置等的操作與想法。(偏長文)

如果你也是普通家庭出身、正在努力累積第一桶金,也許能從中看到一些不同的觀點。

─────────────────────

【投資配置】

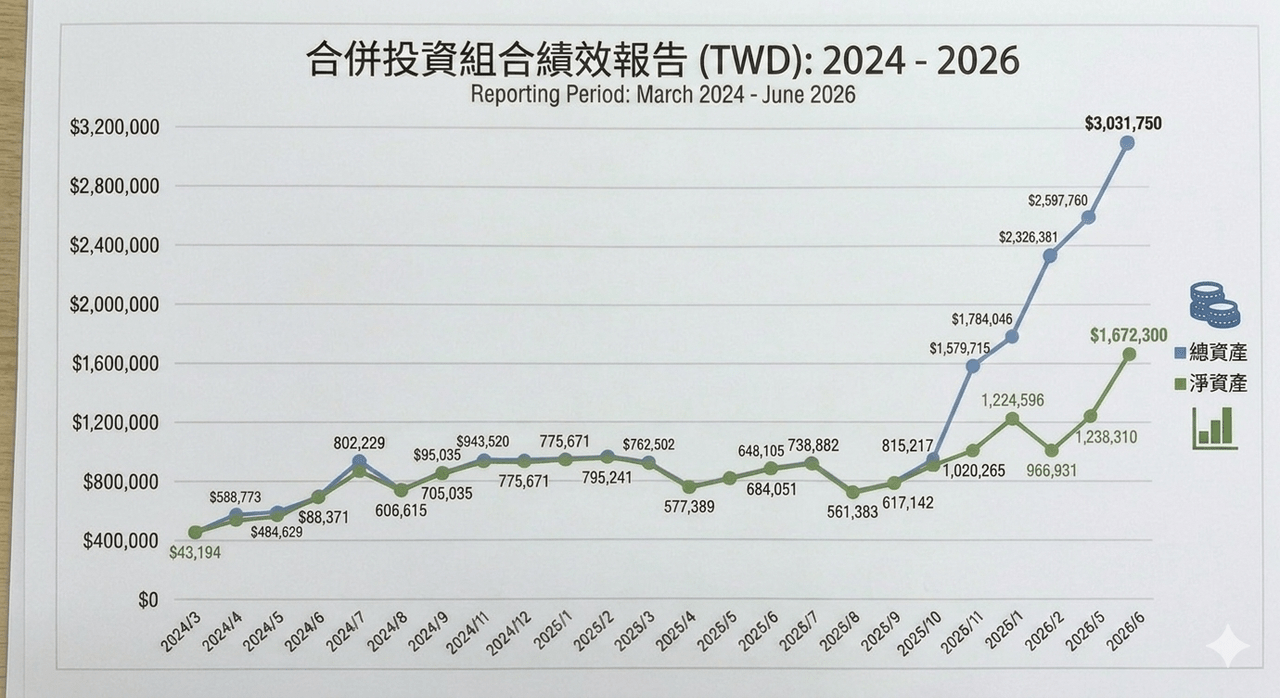

🇹🇼 台股部位(約 197 萬)

▪️群益臺灣加權正2(00685L):約 110 萬

▪️富邦臺灣加權正2(00675L):約 33.8 萬

▪️富邦日本正2(00640L)市值:約 21.5 萬

▪️台積電期貨(約 3 倍槓桿):約 31.7 萬

🇺🇸 美股部位(約 27,879 USD)

▪️GGLL市值:約 9,544 USD

▪️TSMG市值:約 11,676 USD

▪️QLD市值:約 6,657 USD

💵現金部位(約 30 萬)

⚠️緊急備用金(約 46 萬)

每月總支出(生活+信貸)×12個月≈46萬

(不計算在總資產裡面)

長期投資中的「長期」,怎麼變得這麼廉價? (新手小白請進)

大家都說0050、正二閉眼放10年,穩賺,像昨天(2026/6/8)只是跌一天:大盤跌約5% 正二跌約10%,然後腦袋就開始出現各種聲音:「是不是要崩盤了?」「會不會才剛開始跌?」「早知道上禮拜不要

我 25 歲剛出社會,這時候就算丟 10,000 進正二,其實不太會有感覺

因為我總資產有幾十萬,1萬只占比一咪咪

不是因為我勇敢,是因為它太小,小到不影響人生。

但奇怪的是,若變成50萬,壓力就開始大了

因為它幾乎佔了我全部的本金

但是,其實一個人一生總資產是可以累積到 1,000 萬以上的

(保守算法:每個月定期定額1萬、持續40年到退休、年化報酬5%就好 => 1526萬)

投資 50 萬的正二,看起來很多,但實際上只佔 3.2%

所以投資尺度若拉長來看,年輕人應該要「加大投資曝險」

(如果30年後,你有1000萬元,你會希望30年前投入10,000元,還是50萬?)

─────────────────────

此外,正二還有幾個特點:

① 買 5,000 元0050正二,就相當於買了 1 萬元的0050(加大本金)

② 正二理論上永遠不會下市(尤其是市值型的正二,若0050正二若要下市,0050至少要下跌80%)

既然是要長期投資,就需要扛的住長期波動

若是正五、正十這種標的,遲早會被清0下市

舉例:

QQQ (原型) 2022年疫情升息下跌35%

QLD(正二)下跌60%

TQQQ (正三) 下跌80%

若是正五、正十,早就死於波動了

─────────────────────

如果有經歷過不同市場週期的前輩,覺得我的策略有需要修正的地方,也歡迎交流指教。

這篇主要是整理目前階段的思考,分享給同樣在累積資產的人參考

至於我「如何看待信貸」,以及「信貸真正的風險」,我會整理在下集。

以上