貸款前看這篇:在自家開的公司任職為何不易申貸?

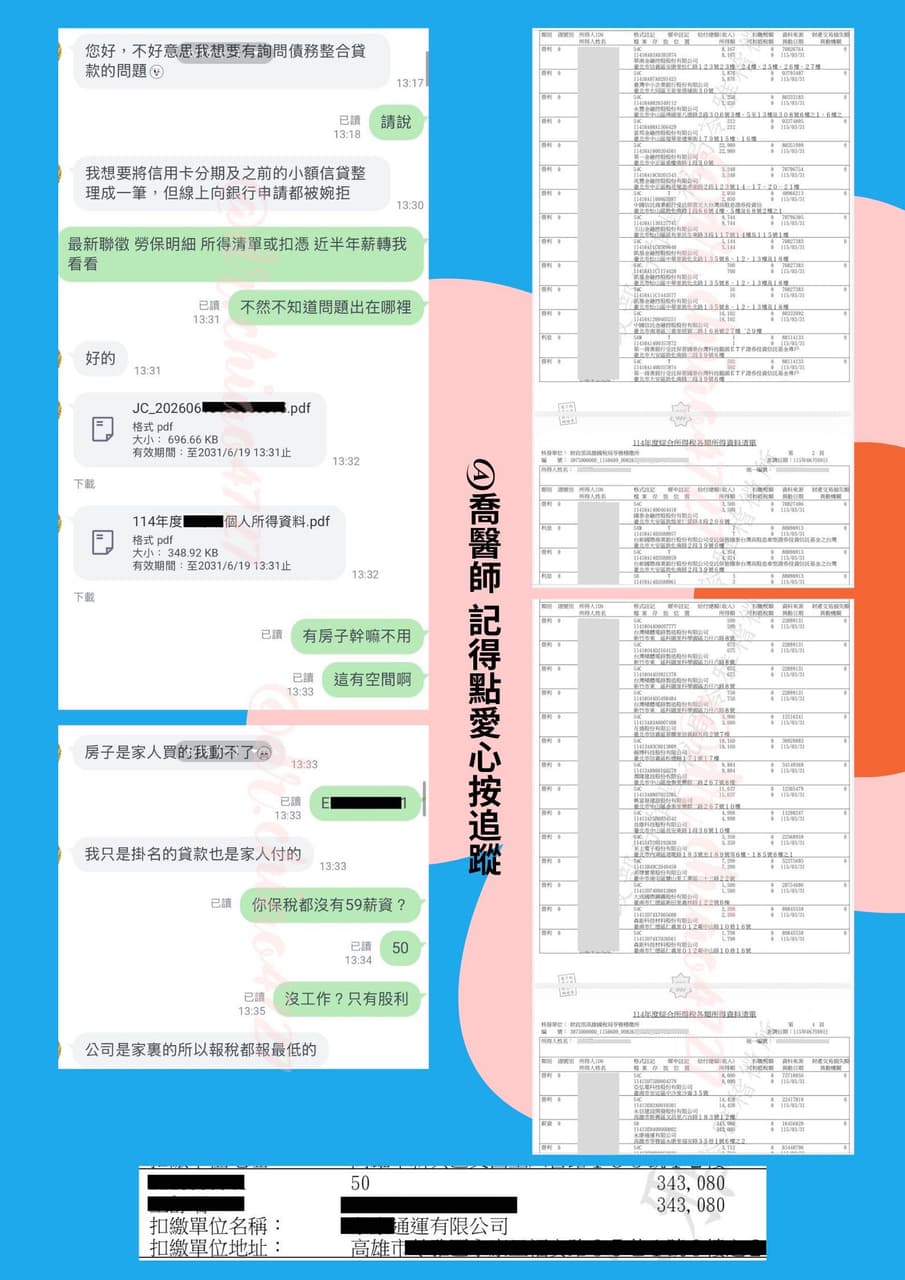

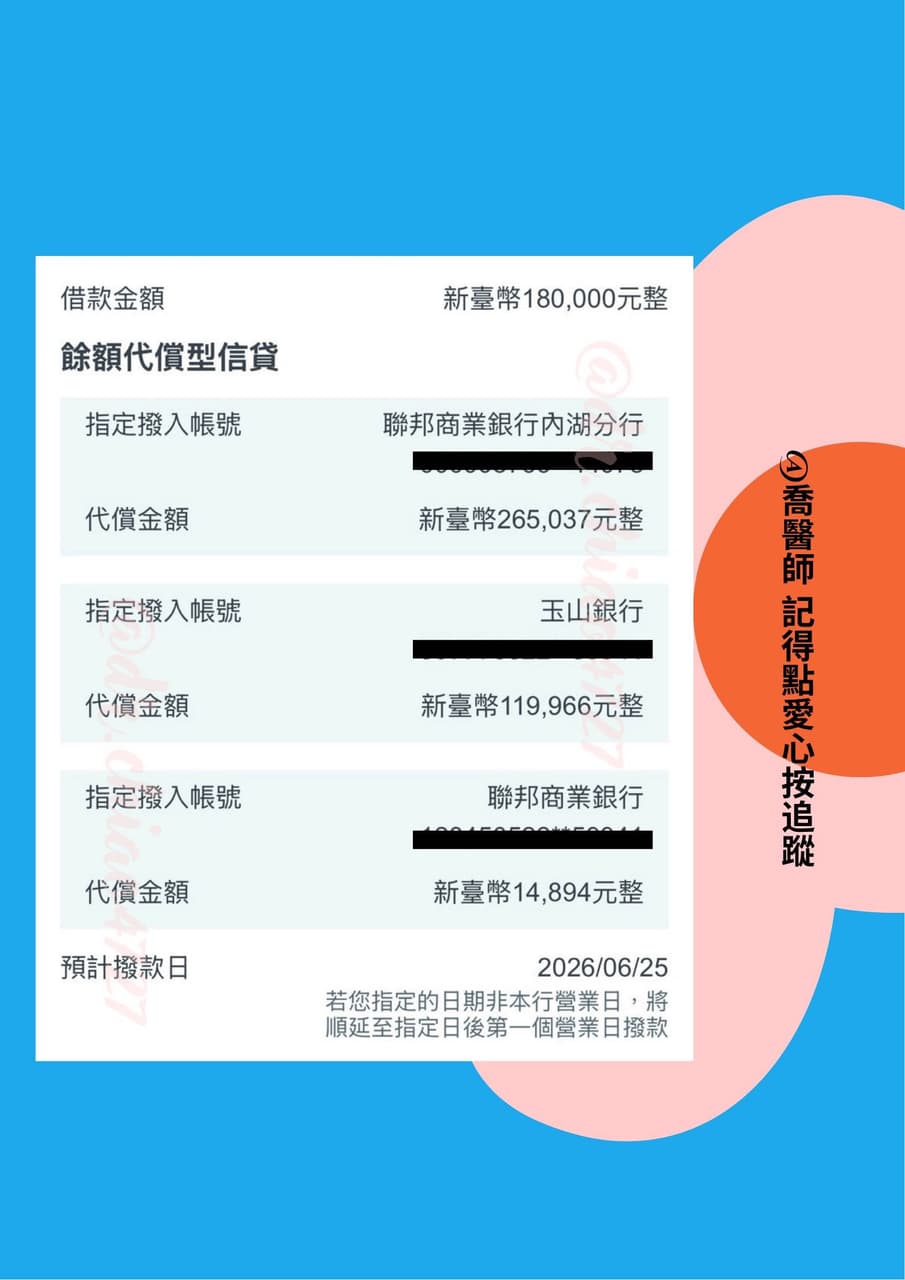

客戶於6/15諮詢,想將名下信貸及信用卡分期做整合,但多次申請都遭婉拒,看完提供的資料後,老喬心裡多少也有個底對於申貸未果不感到意外。

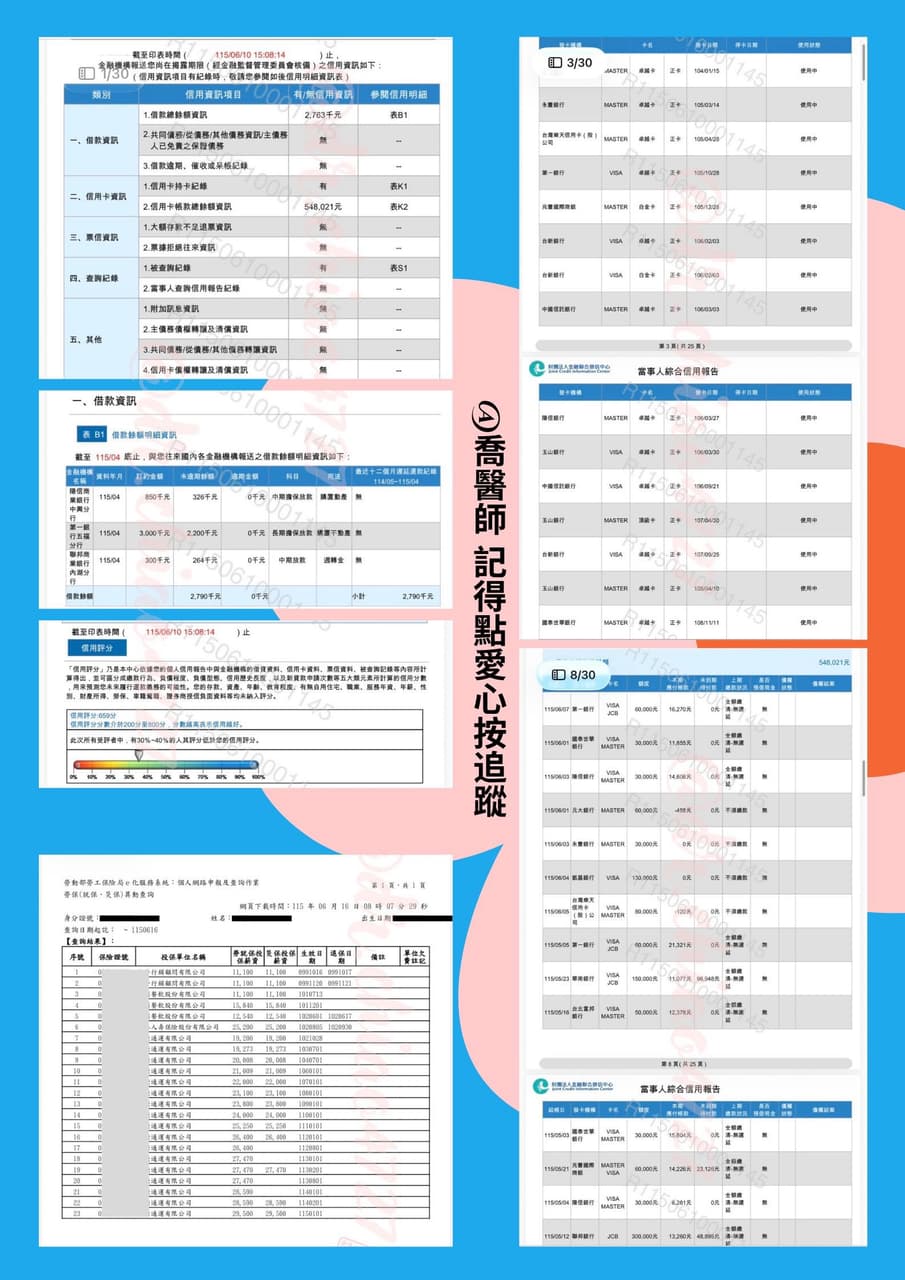

該案名下房貸/車貸/信貸各一筆繳款極為正常,聯徵分數在多數銀行絕對是及格的,更別提以老喬的客群標準來看根本是資優生,關鍵不是出在659分上,而是「無力償還」。

我們先把目光放在114所清上,可以看到密密麻麻的54c股利,少部分的5AM基金存款息,另外在一個不起眼的小角落看到一筆343080的50薪資,不瞞您說這筆不起眼到老喬也看了三次才發現。