還在思考要不要保寵物險?看完便知

嗨,我是張碩

寵物保險年年更改,直到前年才修正為公版條款

每年重新找方案的困擾也才終於告一個段落

但許多飼主是最近才開始養寵物,或者從來沒買過保險

開始在尋找寵物險之後,才發現方案根本不知道怎麼挑

越做功課反而腦袋越迷糊

三年前因為自己撿了嚴重口炎的流浪貓

才發現寵物醫療費用這麼貴...後來才誕生了毛孩有好險

毛孩有好險成立三年

協助1000位以上的飼主幫毛孩找到合適的保障

經手的理賠案例也超過300件

我一直致力解決於飼主遇到寵物保險的大小事

我盡可能用口語化跟白話文來回覆每個疑問

持續不斷地分享,希望能讓每位飼主能建立起判斷力來守護自己的權益

不論是方案的選擇、理賠的範圍、條件、條款的細節等等

如果自己懂,就不用怕被話術,也不用吃悶虧!

接下來我會用簡單的幾個觀念,來讓飼主們自己判斷寵物保險是不是你想要的?

- - - - - - - - - -

➤➤➤ 你會期待寵物保險解決每次的門診醫療費用嗎?

如果不會

➜ 你可以考慮投保,因為目前寵物險的保費大概就幾千塊,針對於住院或手術還是能發揮一定的保障槓桿,以我經手過的理賠經驗為例:

1. 狗狗牙齒斷裂需根管,整套療程含手術大約:30,000 ~ 50,000

2. 自己的貓咪尿結石,住院三天花費:17,000

3. 腫瘤切除,住院3天,手術切除含切片送驗:20,000 ~ 40,000

如果會

➜ 我會建議你不要投保,因為寵物險申請理賠都需要診斷證明,而診斷證明一張費用大概從200、300、500、600、800、1000我都看過,而寵物險每次的門診額度大概就1~3000,換句話說,實際賠到的金額可能會不符你的預期。

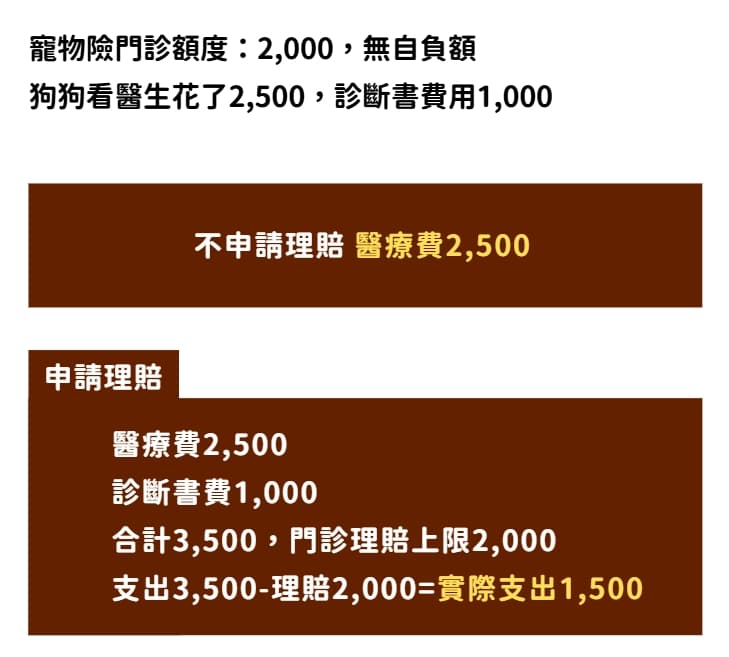

我舉個例說明:寵物險門診額度2,000,無自負額,狗狗今天看醫生花了2500,診斷證明書費用1000。

來看一下申請跟不申請的實際支出