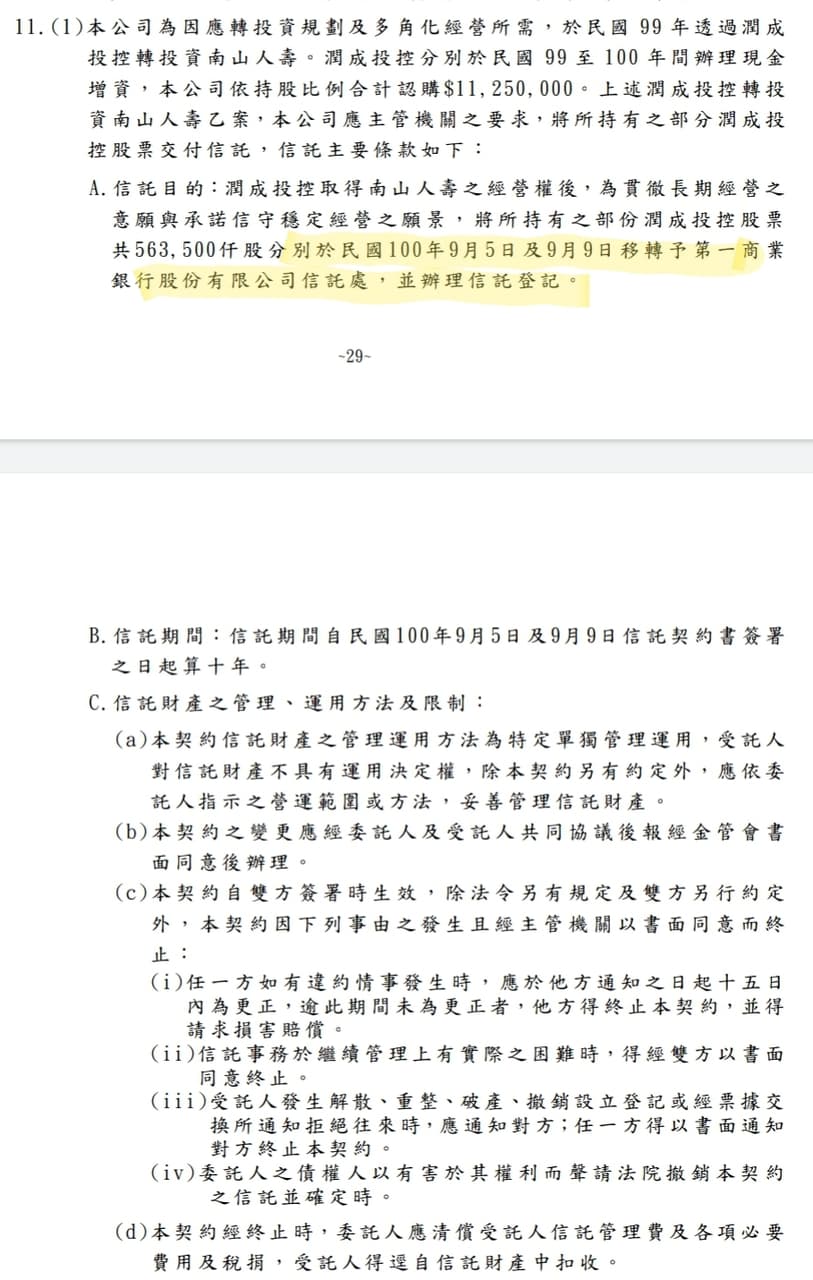

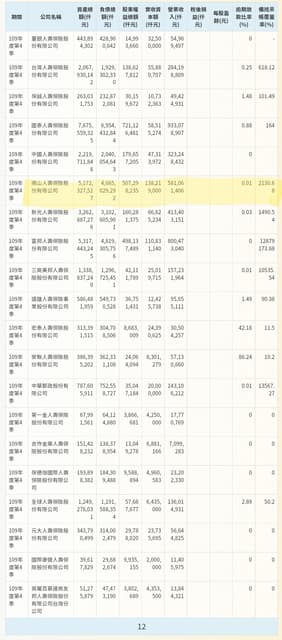

南山人壽成立於1963年7月,

1970年公司改組並由AIG投資接管,

2011年由潤泰集團與寶成集團合組的潤成投控買下接管,

共花費639.4億元。

當時金管會為求保戶權益及長期穩定發展,

要求公司在十年內不得脫手股權,

而該信託即將於十年後的110.09.09到期。