我魯斯啦,各位午安

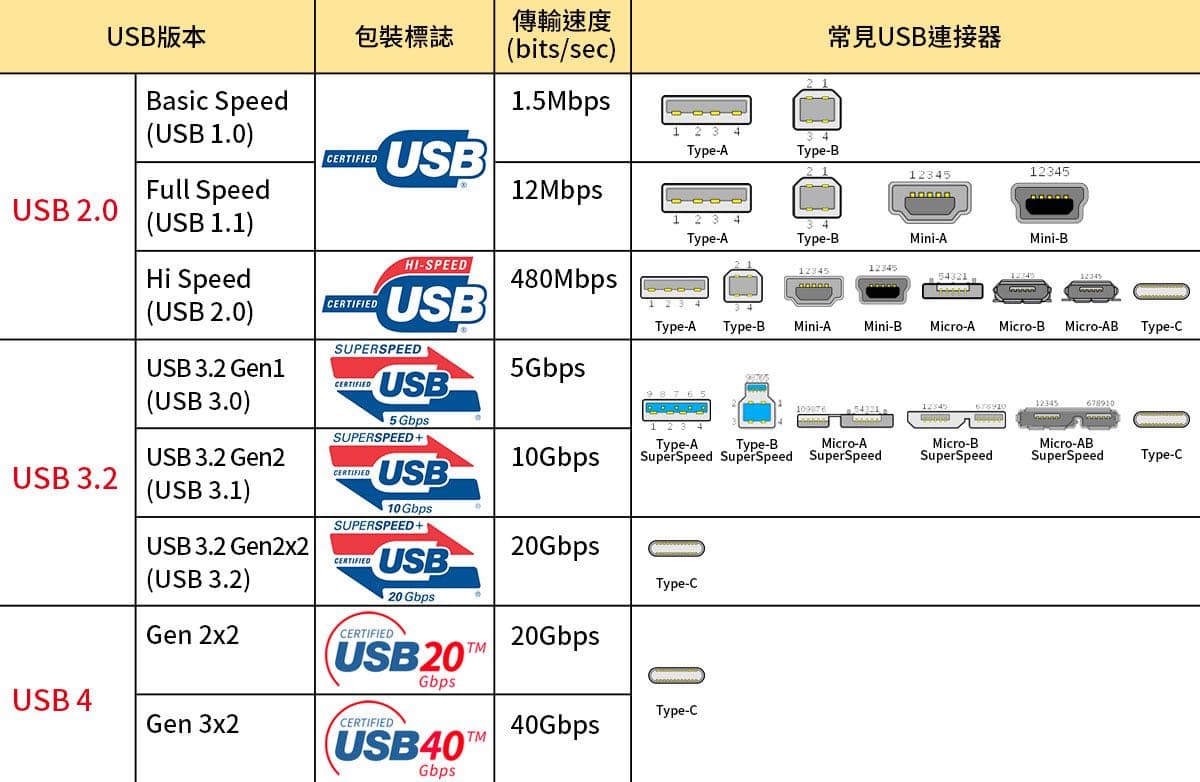

蘋果的未來方向一直都是各大企業追逐的目標,未來蘋果要透過USB Type-c的孔來整合USB 4.0,而今天要介紹的就是這個市場的先行者--6756 威鋒電子。

威鋒電子是2388威盛的子公司,對!就是雪紅姨的公司。

大家看到雪紅姨應該都望而卻步吧?

魯斯一開始挑選這支標的時其實沒有意識到這是雪紅姨的公司,不過這間公司有一個最大的不同是,他是賺錢的公司!可以算本益比而不是本夢比的公司哈哈~

回到正題,威鋒電子主要是在做USB晶片的,這個商品的競爭者很多,怎麼拿到領先者地位就會是蠻關鍵的一環,而威鋒電子在USB 4.0中有著優先開發的市場先行者優勢。至於何時發酵,可能就需要等幾個科技巨頭,像是蘋果或是Intel的導入速度。